【LPG】外强内弱 国内进口贸易和化工利润陷入困境

作者:于英

2026-05-26 17:05:13

作者:于英

2026-05-26 17:05:13 本文首发日期丨2026 / 5 / 18

导语

地缘风险溢价叠加中东LPG供应中断,国内进口企业陷入成本高位、货源偏紧的双重困境。而国内需求端整体疲软,进一步加剧企业经营压力。国内进口贸易和化工利润均陷入困境。后期来看,高成本、弱需求仍将限制国内市场发展,进口贸易和化工行业盈利空间短期难以修复。

地缘风险溢价叠加中东LPG供应中断,国内进口企业陷入成本高位、货源偏紧的双重困境。受行情及成本拖累,国内部分企业缩减进口采购量,甚至采取停工降负模式,规避经营与行情波动风险。而国内需求端整体疲软,进一步加剧企业经营压力,产业链下游承压凸显。

民用燃烧步入传统消费淡季,叠加替代能源分流冲击,下游采购意愿持续低迷,行业利润空间不断被压缩,LPG进口套利窗口自4月份起已完全关闭,内外盘价格负向倒挂格局加剧。而化工方面,成本高企和原料偏紧之下,PDH装置开工负荷率跌至七年低位,且持续陷入亏损泥潭。

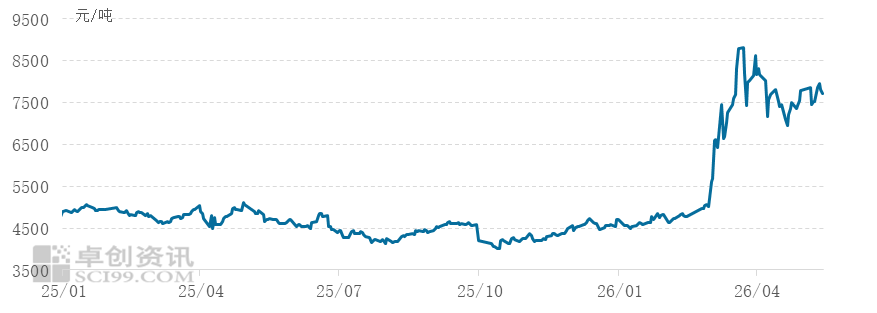

进口成本端方面,沙特阿美5月CP丙烷、丁烷价格较4月持平,其中丙烷为750美元/吨,丁烷为800美元/吨。中上旬美伊和谈中断,霍尔木兹海峡通航持续受限,国际原油价格维持高位震荡走势,为LPG国际现货价格形成支撑。当前中东LPG资源出口持续受阻,国际现货市场供应紧张格局难以改善,价格持续高位运行。受外盘高价影响,国内LPG进口折合到岸成本在7800元/吨以上,国内企业进口采购面临的高成本压力短期难以缓解。

图1 2025-2026年液化气CFR中国价格走势

数据来源:

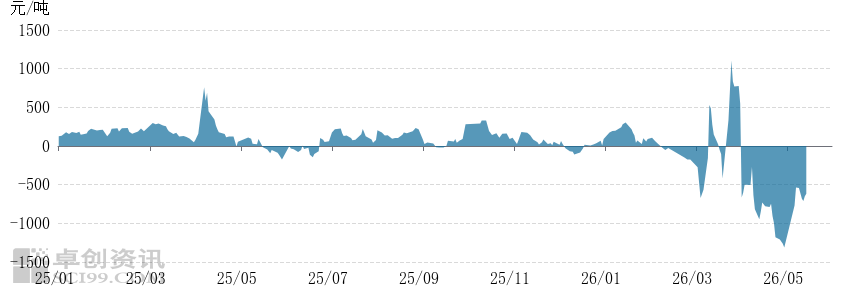

进口贸易利润方面,当前中东地缘局势已从短期突发冲突转向中长期战略博弈,国内液化气市场行情也逐步脱离消息面扰动,转向由实际供需基本面主导。国际市场对国内行情的长效利好支撑逐步减弱,国内供需格局成为价格核心驱动逻辑。自4月以来,国内进口气价格走势持续弱于国际盘面,进口套利窗口长期处于关闭状态。据测算,5月中上旬进口气平均套利空间倒挂幅度达634元/吨。

5月中上旬国内进口气价格整体呈现先涨后跌走势。月初受高位CP进口成本托底、国内主营炼厂供气减量、进口码头到船货源偏少等因素加持,进口气价格短暂上行;五一假期过后,下游集中补货行情落幕,终端实际消费需求持续低迷成为市场主要利空,同时进口码头到船增加,供需失衡拖累进口气价格回落。5月中上旬进口套利倒挂幅度虽较4月末有所收窄,但整体仍维持亏损状态。

图2 2025年-2026年中国LPG进口套利情况

数据来源:

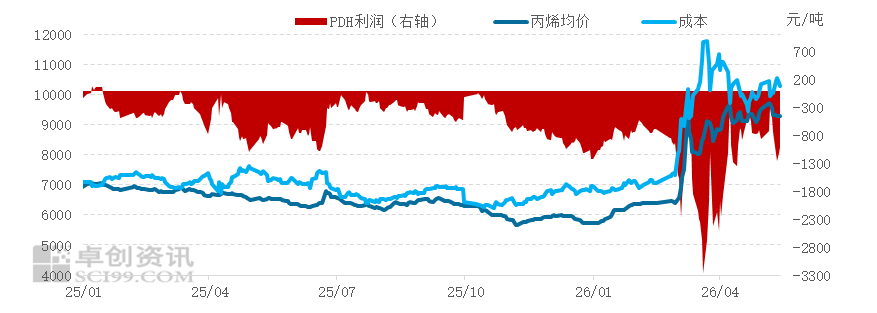

PDH装置运行情况方面,中东地缘冲突持续发酵后,国内PDH装置开工负荷持续走低,5月初开工负荷率跌至46.92%,创下近七年新低。在高价原料冲击下,行业企业盈利状况持续恶化。据数据监测,5月中上旬PDH生产利润倒挂态势不断加剧,部分时段每吨亏损幅度突破千元。

原油与丙烷价格宽幅上涨,直接推升PDH企业生产总成本;叠加国内主营炼厂及PDH装置整体降负运行,市场丙烯货源供应逐步收紧,对丙烯行情形成一定成本端利好支撑。但需求端拖累作用凸显,核心下游聚丙烯行业整体开工偏低,同时下游产品盈利空间持续压缩,下游厂商对高价丙烯原料接受意愿偏弱,刚需采购为主,直接压制丙烯市场消费需求,进而限制丙烯价格上行空间。整体来看,当前市场呈现原料成本高企、终端需求乏力的格局,即便国内PDH装置维持低负荷运行,依旧难以扭转行业利润倒挂进一步加深的困境。

图3 2025年-2026年中国PDH装置利润情况

数据来源:

后期来看,国际方面,中东局势紧张局面短期难以缓解,全球液化气市场依旧维持货源偏紧、成本居高的格局。国内市场,国内企业逐步加大非中东地区气源采购力度,但采购成本居高不下。目前民用燃气步入传统消费淡季,终端市场需求低迷,持续压制进口气价格,进一步压缩进口贸易盈利空间,进口套利窗口或将持续处于关闭状态。化工领域来看,国内PDH装置开工负荷显现回暖迹象,丙烯市场供应量预期增加;但进口丙烷原料价格高位运行,叠加下游化工产品需求整体疲软,行业盈利空间短期难以修复。