¶ŕżŐ˝»ÖŻ ĂŔ¶ąĘĐłˇµČ´ýĆĆľÖ

2026-05-28 00:07:04

2026-05-28 00:07:04 ˇˇˇˇąŘע˛úÇřĚěĆřŃݱ估ÉúÎďČĽÁĎŐţ˛ßÂäµŘ˝Ú×ŕ

ˇˇˇˇ˝üĆÚŁ¬ĂŔ¶ąĘĐłˇŐűĚĺĎČŃďşóŇÖˇŁłöżÚŔÖąŰÔ¤ĆÚŇ»¶ČÍƶŻĂŔ¶ąĆÚĽŰÉĎŐǡŁÍ¬Ę±Ł¬ĂŔąúąúÄÚÉúÎďČĽÁĎĐčÇóÍúʢˇ˘ĂŔ¶ąŃąŐĄŔűČó¸ßλÔËĐĐҲ¶ÔĂŔ¶ąĽŰ¸ńĐÎłÉÖ§łĹˇŁČ»¶řŁ¬ĂŔ¶ąĆڼ۵ÄÉĎŐÇĘĆÍ·şÜżěÔâÓö×čÁ¦ˇŁÄĎĂŔ´ó¶ą·á˛úŃąÁ¦ĎÔĎÖŁ¬¶ÔĂŔ¶ąĐÎłÉÖĐł¤ĆÚŔűżŐˇŁ´ËÍ⣬ĂŔ¶ą˛ĄÖÖËłŔűŁ¬ĘĐłˇČ±·¦ĚěĆř˝»Ň×Ěâ˛ÄŁ¬ĂŔ¶ąĆÚĽŰÄŃŇÔŔŰ»ýĚěĆř·çĎŐÉýË®ˇŁ

ˇˇˇˇ´ş˛Ą˝ř¶ČżěÓÚÍůÄę

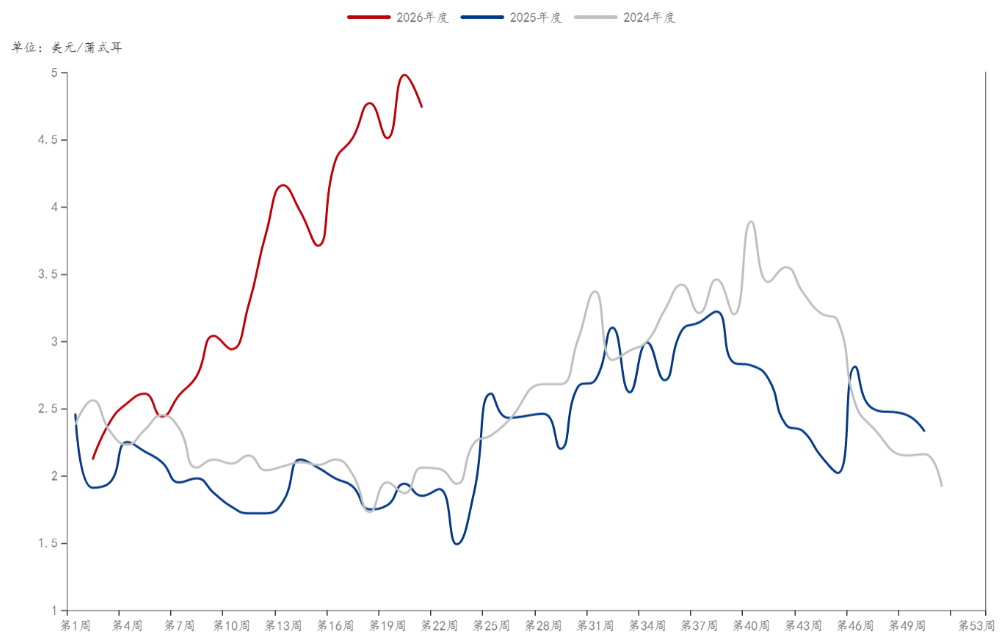

ˇˇˇˇ2026ÄęĂŔ¶ą´ş˛Ą˝ř¶Č´´ŔúʷͬĆÚ×îżěĽÍÂĽˇŁ˝ŘÖÁ5ÔÂ24ČŐŁ¬ĂŔąú18¸öÖ÷˛úÖݴ󶹲ĄÖÖ˝ř¶ČÎŞ79%Ł¬ÖĐÎ÷˛żşËĐIJúÇřÍĆ˝řÓČÎŞ¸ßЧˇŁĆäÖĐŁ¬ŇÁŔűŵŇÁÖݲĄÖÖ˝ř¶ČÎŞ74%Ł¬5ÄęľůֵΪ63%Ł»ÓˇµÚ°˛ÄÉÖݲĄÖÖ˝ř¶ČÎŞ67%Ł¬5ÄęľůֵΪ50%Ł»°¬°ÂÍßÖݲĄÖÖ˝ř¶ČÎŞ80%Ł¬5ÄęľůֵΪ68%ˇŁ

ˇˇˇˇ˛ĄÖÖ˝ř¶ČµÄÁěĎČÖ÷ŇŞµĂŇćÓÚ´şĽľĆřÎÂĆ«¸ßĽ°ÍÁČŔÉĘÇéĘĘŇËŁ¬ÎŞĐÂĽľ´ó¶ąÓ®µĂÁËłäÔŁµÄÉúł¤´°żÚˇŁËäČ»´ş˛ĄłőĆÚĂŔąúÖĐÎ÷˛żŇÔÍâÇřÓňÔâÓöÖضȸɺµŁ¬¶«Äϲżˇ˘´óƽԵȵسöĎÖĽ«¶Ë¸ÉşµŁ¬µ«5ÔÂĎÂŃ®´óĆř»·Á÷µ÷ŐűŁ¬˝µÓ긲¸Ç¸÷¸Éşµ˛úÇřŁ¬şµÇéÓŔ´˝×¶ÎĐÔĐ޸´ˇŁĂŔąú¶«ÄϲżĘÇşËĐÄĘÜŇćÇřŁ¬łÖĐřŔ×ŐóÓęÁîÍÁČŔÉĘÇéĎÔÖř¸ÄÉĆŁ»´óƽԲúÇř˝µÓę·Ö˛ĽÁăɢŁ¬ľÖ˛żČÔάłÖ¸ÉşµŁ¬˛úÇřł¤ĘĆ·Ö»ŻˇŁÖĐÎ÷˛żŐűĚĺĆřθßÓÚŐýłŁË®Ć˝Ł¬µ«ÓˇµÚ°˛ÄÉÖݶ«˛żˇ˘¶íşĄ¶íÖݵȵŘĘÜŔäżŐĆřÓ°Ď죬ĆřÎÂĆ«µÍˇŁ5Ôµ׵ÄĚěĆř×ÜĚĺÓĐŔűÓÚ´ó¶ąÉúł¤ˇŁ˝ŘÖÁ5ÔÂ24ČŐŁ¬łöĂçÂĘĚáÉýÖÁ49%Ł¬´ó¶ął¤ĘĆ»ů´ˇÁĽşĂˇŁ´ó¶ąÉúł¤ĚőĽţ×ÜĚĺĆ˝ÎČŁ¬ĘĐłˇČ±·¦ĚěĆř˝»Ň×Ěâ˛ÄŁ¬ĹĚĂćÉĐδŔŰ»ýĚěĆř·çĎŐÉýË®ˇŁ

ˇˇˇˇĘĐłˇąŘעµăŐýתĎň6ÔÂÄ©×îÖŐÖÖÖ˛Ăć»ý±¨¸ćĽ°7ˇŞ8ÔÂÉúł¤ąŘĽüĆÚµÄĚěĆř±ä»ŻˇŁĘĐłˇÔ¤ĆÚ6ÔÂ30ČŐ·˘˛ĽµÄ×îÖŐÖÖÖ˛ĘýľÝżÉÄÜ˝řŇ»˛˝·Ĺ´óĂŔąú´ó¶ąµÄŔ©ÖÖ·ů¶ČŁ¬»Ż·ĘĽŰ¸ń¸ßλÔËĐĐ˝řŇ»˛˝ŃąËőÓńĂ×ŔűČóżŐĽäŁ¬ą®ąĚÁ˴󶹵ÄÖÖÖ˛ÓĹĘĆŁ¬×îÖŐ˛úÁżČÔĐčµČ´ý´ó¶ąÉúł¤ąŘĽüĆÚµÄĚěĆřŃéÖ¤ˇŁ

ˇˇˇˇÍĽÎŞĂŔ¶ą˛ĄÖÖÂĘ

ˇˇˇˇ¶ň¶űÄáŵĎÖĎóÓĐŔűÓÚµĄ˛úĚá¸ß

ˇˇˇˇ¶ň¶űÄáŵĎÖĎóŐýĽÓËŮĐγɣ¬˛˘¶ÔĂŔ¶ąĘĐłˇ˛úÉúÉîÔ¶Ó°Ď졣¶ŕĽŇĆřşň»úąąÔ¤˛âŁ¬2026ÄęĎÄÇ^łöĎÖ¶ň¶űÄáŵĎÖĎóµÄ¸ĹÂĘÔÚ90%ŇÔÉĎŁ¬ÇŇÇż¶ČżÉÄÜ´ďµ˝ÖеČŇÔÉĎĽ¶±đˇŁ´ÓĂŔ¶ąÉúł¤ÖÜĆÚŔ´ż´Ł¬¶ň¶űÄáŵĎÖĎó¶Ô˛úÁżµÄÓ°ĎěŐűĚĺĆ«ŔֹۡŁŔúĘ·ĘýľÝĎÔĘľŁ¬ÔÚ¶ň¶űÄáŵÄę·ÝŁ¬ĂŔ¶ąşËĐÄÖ÷˛úÇřÔÚ7ˇŞ9Ô¹ؼüÉúł¤ĆÚͨłŁłĘĎÖÖвżĽ°ÄϲżĆ«ĘŞĆ«Áąˇ˘±±˛żĆ«¸ÉĆ«ĹŻµÄĚŘŐ÷Ł¬˝µË®ÔöĽÓÓĐÖúÓÚ´ó¶ążŞ»¨Óëąŕ˝¬Ł¬Ľ«¶Ë¸ßηçĎŐĎÔÖř˝µµÍˇŁ

ˇˇˇˇľÝÍłĽĆŁ¬ÔÚ2000ÄęŇÔŔ´µÄ9¸ö¶ň¶űÄáŵ˛úĽľÖĐŁ¬ÓĐ6¸ö˛úĽľĂŔ¶ąµĄ˛úÔöĽÓŁ¬Ôö˛ú¸ĹÂĘÎŞ66.67%Ł¬Ć˝ľůµĄ˛úµ÷Ôö·ů¶ČĎÔÖř¸ßÓÚł¤ĆÚĆ˝ľůˮƽˇŁ

ˇˇˇˇ¶ň¶űÄáŵĎÖĎó´řŔ´µÄłäĹ潵ˮÄÜÓĐЧ»ş˝âĎÄĽľ¸ÉşµŃąÁ¦Ł¬ÓĐŔűÓڴ󶹵Ą˛úάłÖÔÚĆ«¸ßˮƽˇŁ˛»ąýŁ¬Ň˛ŇŞľŻĚčľÖ˛ż·çĎŐˇŁ¶ň¶űÄáŵĎÖĎóĐγɳőĆÚÍůÍů°éËćĚěĆř˛¨¶ŻŁ¬´şĽľÖĐÎ÷˛ż˛ż·ÖµŘÇřżÉÄÜŇňłÖĐřŇőÓ굼Ö²ĄÖÖŃӳٻňľÖ˛żŔÔ×ŐŁ»Í¬Ę±Ł¬±±˛żÖ÷˛úÇřÔÚ¶ň¶űÄáŵÄę·Ý´ćÔÚĆ«¸É·çĎŐˇŁĘµĽĘÓ°ĎěČÔĐčąŰ˛ě7ˇŞ8Ô¹ؼüÉúł¤ĆڵĽµË®ÓëζČÇéżöˇŁČçąű˝µË®ČçÔ¤ĆÚŇ»ŃůłäĹ棬¶ň¶űÄáŵĎÖĎó´řŔ´µÄµĄ˛úÔöÁżżÉÄܶÔĂŔ¶ąĽŰ¸ńĐγɽ׶ÎĐÔŃąÖơŁ

ˇˇˇˇ×ÜĚĺŔ´ż´Ł¬¶ň¶űÄáŵĎÖĎó¶Ô2026ÄęĂŔ¶ążÉÄܲúÉúÓĐŔűÓ°Ď졣şËĐIJúÇř´ó¸ĹÂĘÓŔ´ÓĐŔűĚěĆřŁ¬Ö§łĹµĄ˛úάłÖ¸ßλŁ¬µ«ľÖ˛ż˛¨¶ŻşÍ˝×¶ÎĐÔĚěĆřŇ춯ČÔżÉÄÜ´řŔ´¶ĚĆÚČŶŻˇŁ

ˇˇˇˇłöżÚÔÚČőĎÖʵÓëÇżÔ¤ĆÚÖ®Ľäҡ°Ú

ˇˇˇˇÄżÇ°ĂŔ¶ąłöżÚÇ°ľ°ËäČ»ĘÜŔÖąŰÔ¤ĆÚĚáŐńŁ¬µ«ĂćÁٵÄĎÖʵѹÁ¦ŇŔČ»łÁÖءŁ˝üĆÚŁ¬ŔÖąŰÇéĐ÷Ň»¶ČÍƶŻĂŔ¶ąĆÚĽŰÉĎŐÇŁ¬µ«Ëć×ĹĘĐłˇÇéĐ÷Ö𽥻عéŔíĐÔŁ¬ĆÚĽŰÓ¦Éů»ŘÂ䡣´ÓʵĽĘłöżÚĘýľÝż´Ł¬ĐÎĘĆŇŔľÉŃĎľţˇŁ˝ŘÖÁ2026Äę5ÔÂ14ČŐŁ¬2025/2026Äę¶ČĂŔ¶ąŔŰĽĆĎúÁżÎŞ3937Íň¶ÖŁ¬Í¬±ČĽőÉŮ18.3%ˇŁ¶Ô»ŞĎúĘŰÓČĆäµÍĂÔŁ¬ŔŰĽĆ¶Ô»ŞłöżÚ1121Íň¶ÖŁ¬Í¬±ČĎ½µ47.2%ˇŁĂŔąúũҵ˛żŇŃ˝«2025/2026Äę¶ČĂŔ¶ąłöżÚÔ¤˛âϵ÷ÖÁ15.30ŇÚĆŃĘ˝¶úŁ¬ÎŞ˝ü10Äę×îµÍˮƽˇŁ

ˇˇˇˇÄĎĂŔ·á˛úŃąÁ¦łÖĐřˇŁ°ÍÎ÷5Ô´󶹳öżÚάłÖÔÚ1610Íň¶ÖµÄ¸ßλŁ¬¶Ô»ŞłöżÚŐĽ±Č¸ß´ď70%ˇŁ°˘¸ů͢˝«2025/2026Äę¶Č´ó¶ą˛úÁżÉϵ÷ÖÁ5010Íň¶ÖŁ¬˛˘Đű˛Ľ2027ÄęĆđÖ𲽽«łöżÚąŘË°´Ó24%ϵ÷ÖÁ15%Ł¬˝řŇ»˛˝Ľ·ŃąĂŔ¶ąľşŐůÁ¦ˇŁ

ˇˇˇˇ´Ó˝řżÚłÉ±ľŔ´ż´Ł¬ÄĎĂŔ´ó¶ą˝ĎĂŔ¶ąĽŰ¸ńľşŐůÓĹĘĆĂ÷ĎÔŁ¬ÖĐąúĂńÓŞÓÍł§×ŞĎň˛Éąş°ÍÎ÷´ó¶ąŁ¬ąúÓĐĂłŇ×ÉĚłÉÎŞĂŔ¶ąÎ¨Ň»ÂňĽŇˇŁĂŔ¶ąłöżÚÄÜ·ń¸ÄÉĆȡľöÓÚÖĐąú˛Éąş˝Ú×༰ÄĎĂŔą©Ó¦±ä»ŻˇŁ¶ĚĆÚ¶řŃÔŁ¬ÄĎĂŔ·á˛úŃąÁ¦˝«łÖĐřŃąÖĆĂŔ¶ąłöżÚˇŁ

ˇˇˇˇŃąŐĄŔűČó¸ßĆó

ˇˇˇˇĂŔąúČ«ąúÓÍ×ŃĽÓą¤ÉĚĐ»áĘýľÝĎÔĘľŁ¬2026Äę4ÔÂĂŔąú´ó¶ąŃąŐĄÁżÎŞ2.11856ŇÚĆŃĘ˝¶úŁ¬˝Ď3ÔµÄ2.26161ŇÚĆŃĘ˝¶úĎ½µ6.3%Ł¬Ö÷ŇňĘÇ´ËÇ°ĘýÔÂŃąŐĄÁżÂĹ´´Đ¸ߣ¬ĽÓą¤ł§´Ó4ÔÂĆđ˝řČ뼾˝ÚĐÔά»¤şÍĽěĐŢĆÚˇŁ˛»ąýŁ¬4ÔÂŃąŐĄÁżÍ¬±ČČÔÔöł¤11.4%Ł¬·´ÓłłöĐĐҵŐűĚĺ˛úÄÜŔ©ŐĹşóµÄ¸ßλÔËĐĐĚŘŐ÷ˇŁ

ˇˇˇˇŃąŐĄŔűČóĘÇÇý¶ŻĂŔ¶ąŃąŐĄµÄşËĐĶŻÁ¦ˇŁ˝ŘÖÁ5ÔÂ22ČŐµ±ÖÜŁ¬ĂŔąú´ó¶ąŃąŐĄŔűČóÎŞ4.74ĂŔÔŞ/ĆŃĘ˝¶úŁ¬´¦ÓÚ˝ü7ÄęͬĆÚ¸ßλŁ¬˝Ď2025ÄęĆ˝ľůŃąŐĄŔűČó(2.46ĂŔÔŞ/ĆŃĘ˝¶ú)˝Ó˝ü·±¶ˇŁŔűČó¸ßĆóÖ÷ŇŞµĂŇćÓÚÉúÎďČĽÁĎĐčÇóŔ¶ŻµÄ¶ąÓͼ۸ńÉĎŐÇŁ¬ŇÔĽ°Öж«łĺÍ»µĽÖÂÔÓͼ۸ńěÉý˛˘Ľä˝ÓÍƸ߶ąÓͼ۸ńˇŁ

ˇˇˇˇ2026ÄęµÚ20ÖÜŁ¬ĂŔąú´ó¶ąŃąŐĄÁżŇŃ»ŘÉýÖÁ7350ÍňĆŃĘ˝¶úŁ¬żŞ»úÂʻָ´ÖÁ55.3%ˇŁĂŔąúũҵ˛żÔ¤ĽĆ2026/2027Äę¶ČĂŔąú´ó¶ąŃąŐĄÁż˝«ÔöÖÁ27.5ŇÚĆŃĘ˝¶úŁ¬˝ĎÉĎŇ»Äę¶ČÔöł¤4.6%Ł¬Á¬ĐřµÚ6ÄęˢĐÂŔúĘ·ĽÍÂĽˇŁ

ˇˇˇˇÉúÎďČĽÁĎŐţ˛ßĘÇŃąŐĄÔöł¤µÄł¤ĆÚŇýÇ档ĂŔąú»·±ŁĘđĚá¸ßÉúÎďČĽÁϲô»ěŇĺÎńÁżŁ¬ĘąµĂ¶ąÓÍ×÷ÎŞżÉÔŮÉú˛ńÓÍÔÁϵÄĐčÇóĽ¤ÔöˇŁ2026/2027Äę¶Č¶ąÓÍÓĂÓÚÉúÎďČĽÁϵÄÓĂÁżÔ¤ĽĆÔöÖÁ178ŇÚ°őŁ¬˝ĎÉĎŇ»Äę¶Č´óÔö25%ˇŁŐâÖÖÄÚĐ輷ռłöżÚµÄ˝áąąĐÔת±äŁ¬ĘąµĂĂŔąúŃąŐĄ˛úÄÜŔűÓĂÂĘł¤ĆÚάłÖÔÚ80%ˇ«90%µÄ¸ßλˇŁ

ˇˇˇˇÍĽÎŞĂŔ¶ąŃąŐĄŔűČó

ˇˇˇˇ×ÜĚĺŔ´ż´Ł¬ĂŔ¶ąŃąŐĄł§ŇňĽľ˝ÚĐÔĽěĐŢłöĎÖ»·±Č»ŘÂ䣬µ«Í¬±ČČÔ´¦ÓÚ¸ßλˇŁÖĐĆÚ¶řŃÔŁ¬ĘÜÉúÎďČĽÁĎŐţ˛ßÇý¶ŻŁ¬ŃąŐĄ˛úÄÜłÖĐřŔ©ŐšŁł¤ĆÚ¶řŃÔŁ¬ĐčąŘעŐţ˛ßÂäµŘ˝Ú×ࡢŔűČóżÉłÖĐřĐÔĽ°ÄĎĂŔľşŐůĽÓľç´řŔ´µÄ˝áąąĐÔŃąÁ¦ˇŁ(×÷ŐßµĄÎ»Łş±¦łÇĆÚ»ő)