PTA 库存持续去化

2026-05-28 00:54:06

2026-05-28 00:54:06 5月以来,聚酯链商品价格总体维持震荡态势。截至5月27日收盘,PTA期货主力合约报6044元/吨,较月初下跌约700元/吨;PTA现货加工费约350元/吨,较月初变化不大。

原料端,5月国内PX平均产能利用率约为83.56%,较4月下跌1.5个百分点,国内供应环比下滑,下跌速度低于市场预期,主要原因是部分国有炼厂提负,产能利用率难以大幅下降。此外,5月PX装置检修进度不及预期,威联化学、扬子石化、宁波中金、海南炼化以及盛虹石化的PX装置原计划集中于5月检修,目前仅扬子石化于5月中旬停车检修,其余装置检修时间均延后或不检修。海外方面,PX产量下滑速度较快,截至5月中旬,亚洲(除中国以外)地区PX产能利用率降至63%左右,较月初下跌10个百分点,同比下跌8个百分点。整体来看,5月国内PX供需偏紧,但供应缩量不及预期,去库节奏放缓。

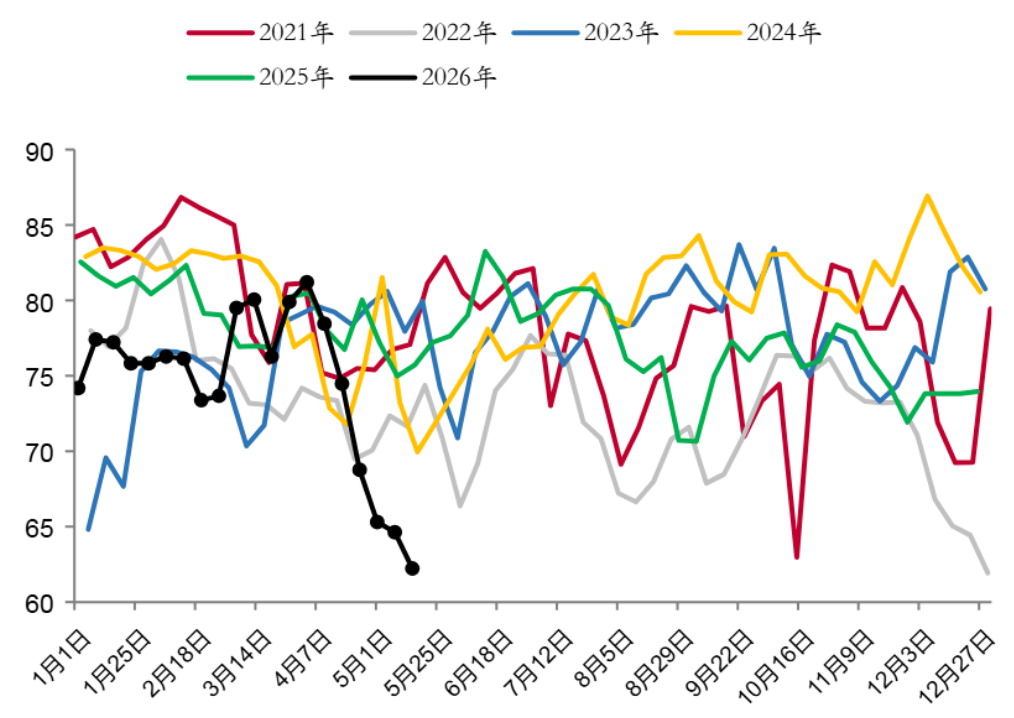

供应端,5月PTA装置检修计划基本如期兑现,供应持续下降,价格阶段性走强,现货加工费有所回升,维持在300~400元/吨的中性偏高区间。截至5月中旬,国内PTA产能利用率降至62%,较4月末下跌约6.5个百分点,同比下跌13.5个百分点。具体来看,台化兴业150万吨/年装置于5月上旬停车检修,重启时间待定;恒力惠州250万吨/年装置5月上旬停车,重启时间待定;5月内仍有检修计划的装置包括嘉通能源300万吨/年装置、独山能源250万吨/年装置;东营威联250万吨/年装置或于5月底检修。供应增量方面,嘉兴石化220万吨/年装置在5月初检修,5月下旬重启;独山能源300万吨/年装置在4月中旬检修,5月初重启;其他前期检修的装置重启时间待定,5月下旬PTA产能利用率仍存在下行空间,或跌破60%。PTA近端供应紧张,现货基差走强,5月现货和2609合约的基差均值在190元/吨以上。当前,PTA近端供应依旧保持下降趋势,现货基差继续偏强运行。

图为国内PTA装置产能利用率(单位:%)

需求端,5月聚酯链产能利用率较为稳定,PTA下游直接需求环比变动不大,支持其进入流畅的去库阶段。新一期聚酯链周度产能利用率约为81.09%,与4月末相比微跌0.5个百分点,总体降幅远不及PTA。具体来看,长丝产能利用率为79.77%,较4月末下跌3个百分点;短纤产能利用率为76.84%,较4月末下跌5个百分点;瓶片产能利用率相对稳定,约为71.44%。4―5月,涤丝终端需求欠佳,织造负反馈状态延续,下游对高价原料的接受度较低,长丝及短纤产销不佳,部分主流厂商减产,涤丝产能利用率承压,但总体供应保持稳定,尚未出现大面积减产情况。织造需求方面,截至5月中旬,随着气温逐步升高,纺服需求淡季来临,市场缺乏大单支撑,后续新订单走势疲软,终端织造企业原料库存可用天数的平均水平为9.32天,织造商原料备货意愿较低,涤丝成品库存居高不下。总体来说,织造终端需求依旧疲软。

综上所述,5月PTA装置检修兑现,供应不断下降,聚酯需求总体稳定,PTA进入流畅的去库阶段,短期现货基差偏强运行。估值方面,PTA近月合约表现偏强,单边策略建议以逢低做多为主。(作者单位:创元期货)