科州药物北交所IPO:黑色素瘤克星的故事能否撑到上市?

2026-05-28 18:53:00

2026-05-28 18:53:00 2022年至2024年及2025年上半年,科州药物累计亏损接近5亿元

投资时间网、标点财经研究员 辛夷

外观酷似普通黑痣的黑色素瘤被称为“皮肤癌王”,它是一种起源于黑色素细胞的致命皮肤癌。而携带NRAS基因突变的黑色素瘤更是“皮肤癌王中的癌王”,其恶性程度极高、进展更快、预后更差。但目前,相关患者缺乏有效的靶向治疗方案,全球范围内针对NRAS突变黑色素瘤的获批靶向药少之又少。

近日,手握全球首个且目前唯一获批针对NRAS突变黑色素瘤靶向药的公司――上海科州药物股份有限公司(下称科州药物)向北交所递交招股书,拟募资6亿元,其中4.9亿元用于新药研发项目。

科州药物成立于2014年,专注于抗肿瘤等治疗领域小分子创新药物研发,该公司核心产品是用于治疗NRAS基因突变黑色素瘤的精准靶向药――我国首款MEK抑制剂妥拉美替尼(商品名:科露平)。除MEK抑制剂妥拉美替尼外,科州药物在研的肿瘤治疗过程中的放化疗保护剂HL-003正处于I期临床阶段,另有多个MAPK通路上的靶点抑制剂新药项目处于临床前研发阶段。

2024年3月,妥拉美替尼产品获得国家药监局附条件批准上市,并于2024年5月底完成首批生产开始销售,并产生主营业务收入。2024年11月,妥拉美替尼纳入国家医保目录。

值得关注的是,国家药监局虽允许企业提前进入市场产生营收,但也强制要求其必须在规定时间内(原则上为4年)完成确证性III期临床试验。也就是说,妥拉美替尼需于2028年3月前完成III期临床试验报告并提交审批。但目前,妥拉美替尼针对NRAS基因突变的黑色素瘤适应症III期临床试验尚未完成入组。

北交所在问询中要求科州药物说明,该适应症是否存在无法按时完成III期临床试验或III期临床试验失败的风险。若无法按时完成或试验失败,国家药监局可能撤销其药品上市许可,届时,科州药物现有的营收将失去基础。

科州药物营业收入构成情况如下(万元)

数据来源:科州药物招股书

数据显示,2025年上半年,科州药物实现营业收入2287.10万元,超过2024年全年营收,显示出较好的收入状态。同期,公司净亏损高达1.82亿元,2022年至2024年及2025年上半年(下称报告期)累计亏损接近5亿元。

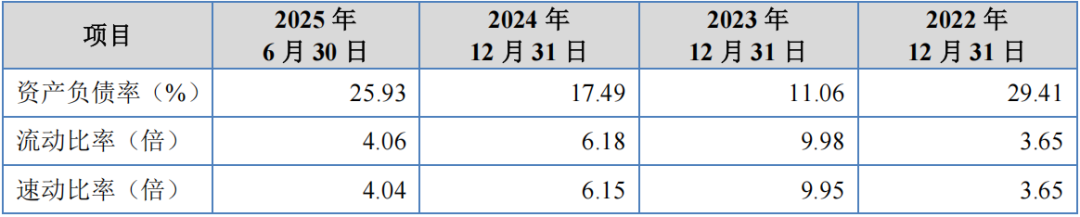

同时,作为一家创新药企,在核心产品需要进行关键的III期试验、其他适应症尚需拓展的关键节点,科州药物研发投入不断下降,由2022年的1.09亿元降至2024年的7614.05万元,2025年上半年仅为4729.35万元。另截至2025年6月30日,科州药物现金及现金等价物余额达1.37亿,资产负债率为25.93%,流动比率为4.06倍,偿债压力较小。本次募资用途的合理性与必要性遭北交所问询。

科州药物主要偿债能力指标情况如下

数据来源:科州药物招股书

从股权结构来看,科州药物股权较为分散。招股书显示,该公司实际控制人为HONGQI TIAN,合计控制23.77%的股份。2023年3月,美国硅谷银行突发破产风险,为规避风险,科州药物将美国子公司39.82万美元资金转至实际控制人HONGQI TIAN个人账户,相关资金于2024年1月才转回至公司账户。这一行为违反了《公司法》关于资金独立性的规定。

另外,报告期内,科州药物因股权激励产生的股份支付费用分别为223.09万元、1484.32万元、2142.34万元、1.41亿元,2025年上半年确认金额大幅增加。招股书中解释称,这与实控人HONGQI TIAN获得低价增发股份有关。在上市前夕集中确认如此巨额的股权激励,虽不直接影响现金流,但也极大地摊薄了其他股东的权益。公司IPO后续进程如何值得关注。