涂镀下游观察22:新能源车出口与渗透率双升 镀锌板需求持续走高

作者:毕红兵

2026-05-28 20:59:28

作者:毕红兵

2026-05-28 20:59:28 任女士

【导语】4月汽车产销同比小幅下降,累计降幅持续收窄,市场呈现结构性分化特征。新能源汽车产销保持稳健增长,出口延续强势增长态势,成为支撑汽车市场的主要动力。新能源汽车用镀锌板需求量显著高于历史均值,反映其生产扩张态势。乘用车市场整体承压,但自主品牌韧性凸显,新能源渗透率进一步提升,油电替代趋势加速。出口结构持续优化,新能源车占比稳步攀升。展望后市,新车密集上市与国际能源价格高位运行,有望推动新能源汽车需求继续增长,对上游镀锌板等材料市场形成积极支撑。

4月,汽车产销较去年同期小幅下降,累计产销降幅进一步收窄。其中,内需市场仍待改善提振;出口继续快速增长,对整体形成稳定支撑。具体来看,乘用车市场下滑,商用车市场保持增长,新能源汽车平稳运行。

中汽协数据显示,今年4月份,我国汽车产销分别完成257.5万辆和252.6万辆,环比分别下降11.7%和12.9%,同比分别下降1.7%和2.5%。其中,新能源汽车产销分别完成132万辆和134.4万辆,同比分别增长5.5%和9.7%。在出口方面,4月份,汽车出口90.1万辆,环比增长3%,同比增长74.4%。其中,新能源汽车出口43万辆,环比增长16%,同比增长1.1倍。

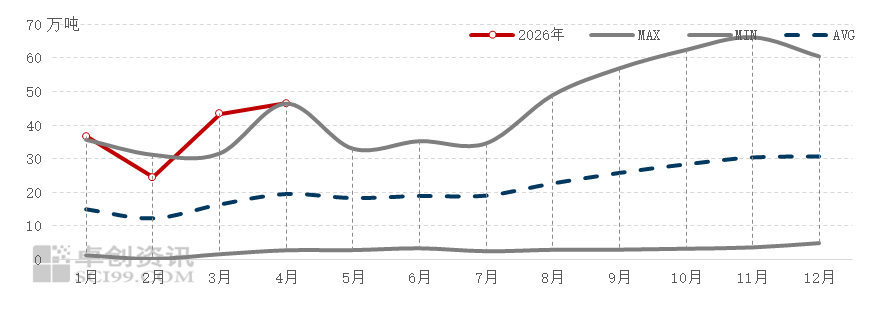

虽然新能源汽车用镀锌板需求量相对于镀锌板的4月产量555.6万吨占比在8.36%,但较上月占比仍回升0.67个百分点,另外从相关用量变化也可以看出新能源汽车市场的发展较快,对于钢铁市场的影响较强。从近年来汽车对镀锌板需求量的运行情况来看,4月通常处于季节性回升阶段。4月份新能源汽车的镀锌需求量仍达到46.47万吨,远高于近七年平均值21.72万吨,也高于去年同期的31.97万吨。总体需求依然强劲。

从新能源汽车市场销售表现来看,4月份市场渗透率一度达到历史峰值53.2%,超过去年11月份的53.16%创新高。综合分析,4月份新能源汽车镀锌板需求量同环比均有回升,依然保持在相对较高水平。随着政策支持和市场渗透率的变化,未来几个月新能源汽车对镀锌板的需求量有望继续增长,对镀锌板市场继续产生积极的影响。

图1 2014年至今新能源汽车销量及市场渗透率

数据来源:

新能源汽车用镀锌板处于相对高位

通过对比分析汽车用镀锌板数据的位置来看,2026年4月汽车用镀锌板需求量高于同期最高值。同时通过趋势表现来看,未来三个月的用量大概率先升后降,这也为未来镀锌板卷市场需求释放形成了一定有效的支撑。具体预测数据可参见表1。

图2 新能源汽车用镀锌板极值、均值水平对比复合图

数据来源:

备注:此次历史极值和平均值不包括2026年数据。

季节性特征明显

通过近七年新能源汽车用镀锌板量的季节性数据作图,前四个月各月的走势均符合季节性指数,由此对于通过季节性来验证和预测新能源汽车的相关数据有较强的可靠性。对于整个镀锌板卷的消费领域也会起到一定的指引作用。

图3 新能源汽车用镀锌板季节性指数

数据来源:

未来镀锌板及汽车板市场值得期待

新能源汽车用镀锌板卷月度用量及未来预测

单位:万吨

| 产品 | 4月镀锌用量 | 2026年累计镀锌用量 | 2025年全年镀锌用量 | 2025年月均镀锌用量 | 5月预估镀锌用量 | 6月预估镀锌用量 | 7月预估镀锌用量 |

新能源汽车 | 46.47 | 150.9 | 523.6 | 43.63 | 47 | 47.5 | 47.1 |

数据来源:

未来三月来看,预计新能源汽车用镀锌板消费量先增后降,而镀锌板的市场需求则会继续维持调整的进程,难以形成持续的单边行情,价格也在寻找反弹机会。

从汽车行业镀锌用量数据表现来看,5月份预估新能源汽车用镀锌板需求量在47万吨,高于2025年的月均用量水平。6-7月份则在二三季度交接时期出现先增后降的表现,整体符合季节性指数规律。从具体表现来看,外贸需求在未来三个月针对汽车市场的需求增量值得关注,全球经济发展动能较大,关税博弈仍在继续,尤其各国发展的不均衡性增加,且对于新能源汽车的接受度不一,由此对汽车消费的拉动作用也会有所差异。

乘用车市场新能源继续发力 渗透率超60%

2025年汽车板块业绩表现亮眼,乘用车、商用车、汽车零部件、摩托车板块全面向上,2026年Q1受行业淡季、汇率波动等因素影响,板块业绩有所承压,展望2026年Q2,北京车展多款旗舰新车亮相,为市场带来新供给,叠加Q1行业淡季过后市场销量回暖,预计板块业绩与情绪有望修复。

4月乘用车市场整体需求同环比有所下降。4月全国乘用车市场零售销量为138.4万辆,同比-21.5%,环比6.0%;2025年1-4月累计零售销量560.4万辆,同比-18.5%。市场结构来看,自主品牌表现相对稳健,当月实现零售97万辆,同比-16%、环比-5%,降幅明显优于行业整体,市场份额维持在约70%的高位,显示出自主品牌在产品竞争力与渠道韧性方面仍具优势。

新能源乘用车表现好于车市整体,渗透率突破60%。当月新能源乘用车零售销量84.9万辆,同比-6.8%,环比基本持平;2025年1-4月累计零售销量275.8万辆,同比-17.2%。高油价下,燃油车消费需求承压,进一步推动消费者向新能源车型转移,带动新能源乘用车渗透率同/环比+9.7ppts/9.6ppts至61.4%。细分阵营看,自主品牌仍是新能源市场增长的核心驱动,4月新能源渗透率80.1%,环比+6.6ppts,持续巩固领先优势。市场份额看,新势力品牌表现强势,同比+5.6 ppts。

出口延续强劲势头,新能源出口占比超50%。4月乘用车出口(含整车与CKD)76.9万辆,同比+80.7%,环比+11.8%,占乘用车厂家销量36%(上月29%,2025年同期19%)。自主品牌继续发挥出海领军作用,当月出口65.3万辆,同比+91%;合资与豪华品牌出口量达11.7万辆,同比+39%。得益于自主新能源海外认可度的持续跃升,4月新能源乘用车出口达40.6万辆,同环比+111.8%/18.3%。新能源车占出口总量的比重已升至52.7%,较去年同期大幅+8 ppts,环比亦+2.5 ppts。

展望后市,汽车对钢铁及镀锌板市场的积极影响将不断提升。汽车行业对钢铁需求的补充效应继续提升,替代一部分地产需求不足带来的空白,有助于释放镀锌板市场的需求。2Q26汽车行业正迎来新车密集上市期,多款重磅车型发布有望提振市场需求,这也是国内汽车行业蓬勃发展所带来的结果。预计行业销量将持续改善。国际油价高位运行,消费需求正加速从燃油车向新能源车转移,市场“油电分化”格局愈发显著。

风险提示:汽车供应链紧张、上游原材料价格大幅波动;政策及贸易关税变动风险;政策推出力度不及预期;行业竞争加剧超预期风险;全球经济复苏力度低于预期。