估值修复遇产业催化 美容护理板块聚焦“美妆增”主线

2026-05-29 19:35:37

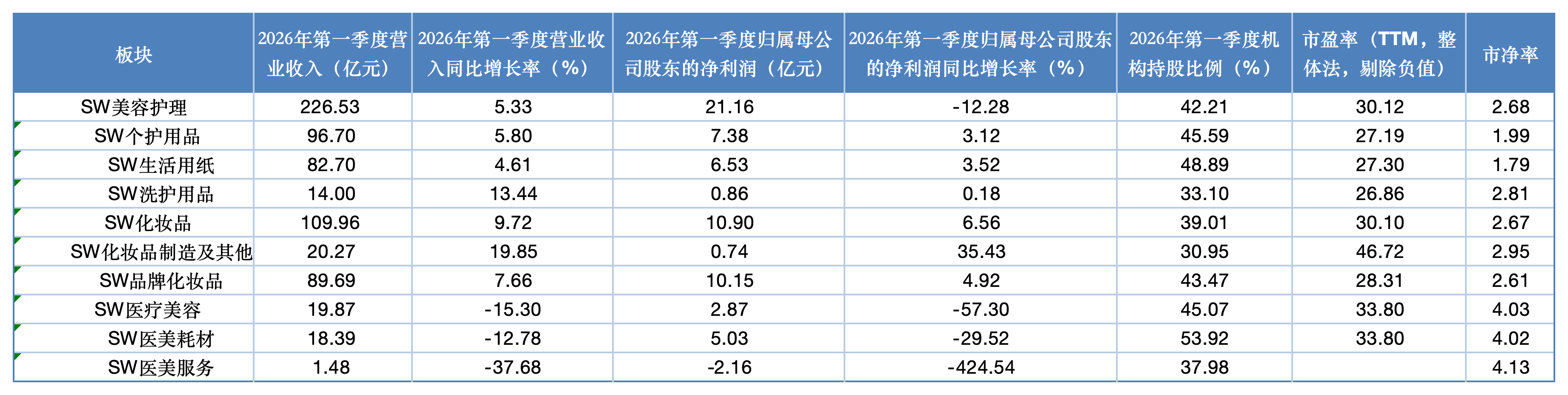

2026-05-29 19:35:37 近期,美容护理板块显现出估值修复迹象。数据显示,5月29日,申万一级美容护理指数上涨2.33%。当前美容护理板块市盈率(TTM,整体法,剔除负值,下同)为30.12倍,处于2016年以来22.2%的历史分位。相较于前期低点,板块估值已走出历史底部区间,正步入温和修复通道。

与此同时,行业内部的结构性分化,正成为影响市场预期的核心变量。从估值与业绩预期的匹配度看,这种分化尤为明显。数据显示,医疗美容板块市盈率33.80倍,市净率4.03倍,估值相对较高但增速预期放缓;个护用品板块市盈率27.19倍,市净率1.99倍,估值与业绩表现最为平稳;而化妆品板块市盈率30.10倍,市净率2.67倍,结合其一季度较好的营收增速,构成了“个护稳、美妆增、医美弱”的阶段性特征。

表:2026年一季度美容护理板块及细分领域经营数据一览

化妆品行业的强韧性在宏观数据和行业数据中得到了印证。国家统计局数据显示,2026年4月份,社会消费品零售总额同比增长0.2%,但化妆品类零售额逆势增长4.7%。数据显示,2026年第一季度,化妆品板块营收达109.96亿元,同比增长9.72%;归母净利润10.90亿元,同比增长6.56%,其中,龙头公司业绩表现显著优于行业平均水平,进一步验证了其在产品、品牌及渠道端具备的综合竞争优势。

“618”大促的强力催化构成了板块短期的积极因素。作为上半年最重要的销售节点,“618”的预售表现是观测行业景气度的关键窗口。据青眼情报数据,头部主播直播间在美妆品类预售初期销售额同比有所增长。这初步印证了美妆消费的需求韧性,不过,大促全周期的最终销售数据,仍是检验各公司产品竞争力与运营效率的关键。

机构的持仓动向也反映了市场对化妆品板块长期价值的共识。截至一季度末,化妆品板块机构持股比例合计达39.01%,显示长线资金并未离场,而是在进行结构性调整。东莞证券认为,当前化妆品行业整体复苏趋势延续,市场规模较大的美容护理行业在国内消费需求支撑下仍具备发展空间,同时在监管强化、科技升级与渠道重构推动下,行业正加速向高质量发展阶段迈进。

展望后市,大连民族大学国际商学院教授张巨勇在接受《证券日报》记者采访时表示,在行业规范化发展与消费升级趋势下,市场关注的方向主要包括:一是在核心原料、生物技术等领域具备研发壁垒的上游供应商;二是在敏感肌护理、高端护肤等细分赛道已建立品牌认知和产品口碑的龙头企业;三是能够适应线上渠道变化、高效运营多品牌矩阵的新兴国货公司;四是正在推进品牌与渠道革新的传统企业,以及在母婴护理等特定细分领域建立竞争优势的公司。

经济学家李大霄在接受《证券日报》记者采访时表示,行业应进一步加速向规范化、规模化、标准化方向发展,以此不断提升整体的产业竞争力与国际竞争力。