【碳酸锂月报】矿紧需求仍旺 到港压顶渐临

作者:范芮

2026-06-01 08:55:19

作者:范芮

2026-06-01 08:55:19 6月碳酸锂供需偏紧或有所加剧,将支撑锂价上行。但考虑到7月存在矿石集中到港,以及需求季节性下滑预期,随着市场对预期交易,锂价上方压力或提前显现。综合上述因素,预计6月锂价呈宽幅震荡走势,震荡节奏或为先扬后抑。

5月碳酸锂主力合约先扬后抑。月初开始,津巴布韦锂矿出口禁令的影响兑现,叠加江西地区部分矿山因采矿权矿种变更停产,矿石提锂产量下滑,而需求方面表现依旧强劲,维持环比增长,碳酸锂库存加速去化,支撑锂价偏强运行。随后,市场对高锂价抑制储能需求的担忧加深,叠加枧下窝矿山传出复产消息,多头资金止盈离场,拖累锂价下行。

二、矿石供应收紧

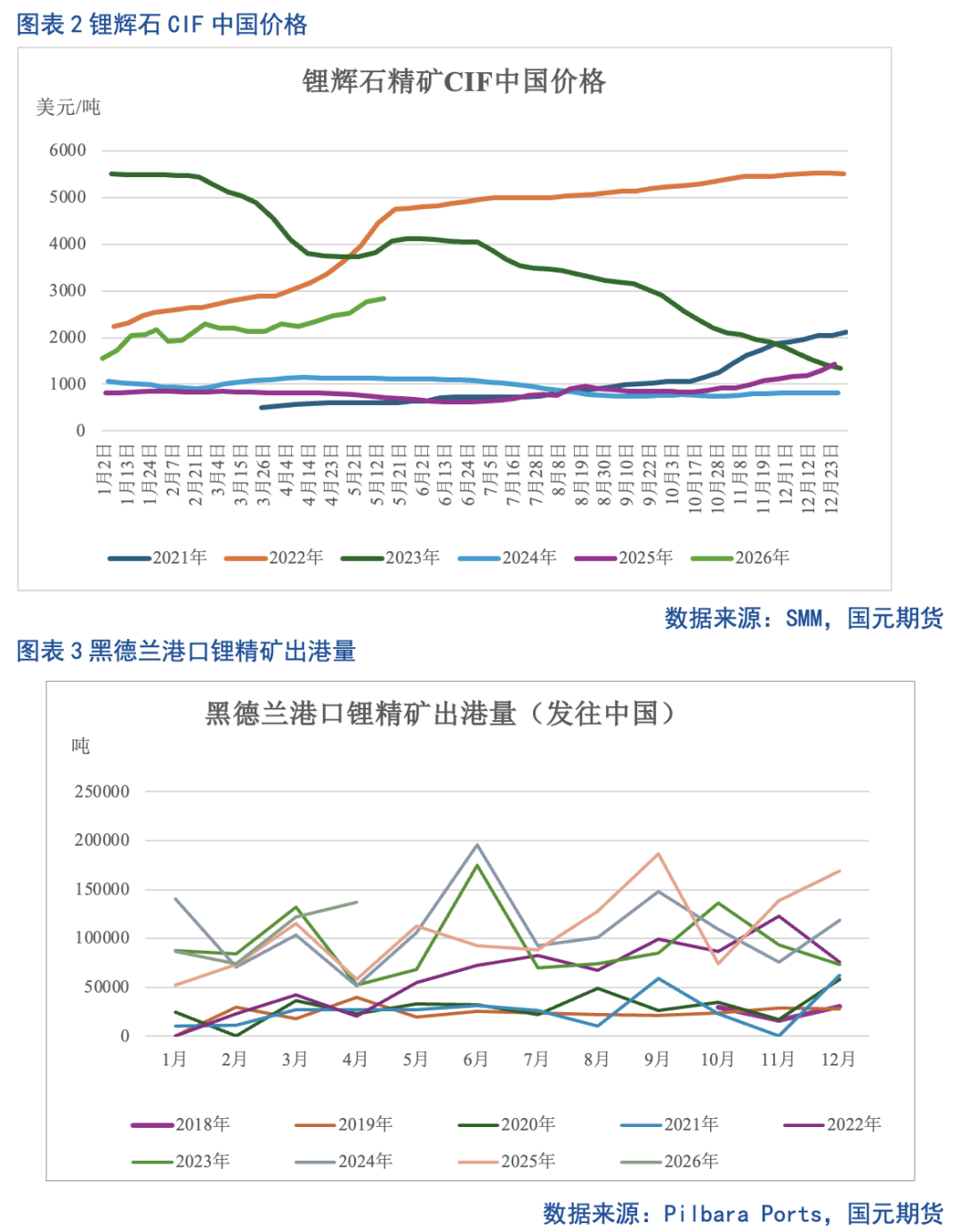

2.1海外矿石供应收缩

当前进口矿石定价主要根据锂盐价格扣除加工费后折价,锂矿价格跟随锂盐价格波动,截至5月28日,锂辉石CIF均价为2541美元/吨,较上月同期增1.64%。预计6月海外锂矿供应延续环比收缩。

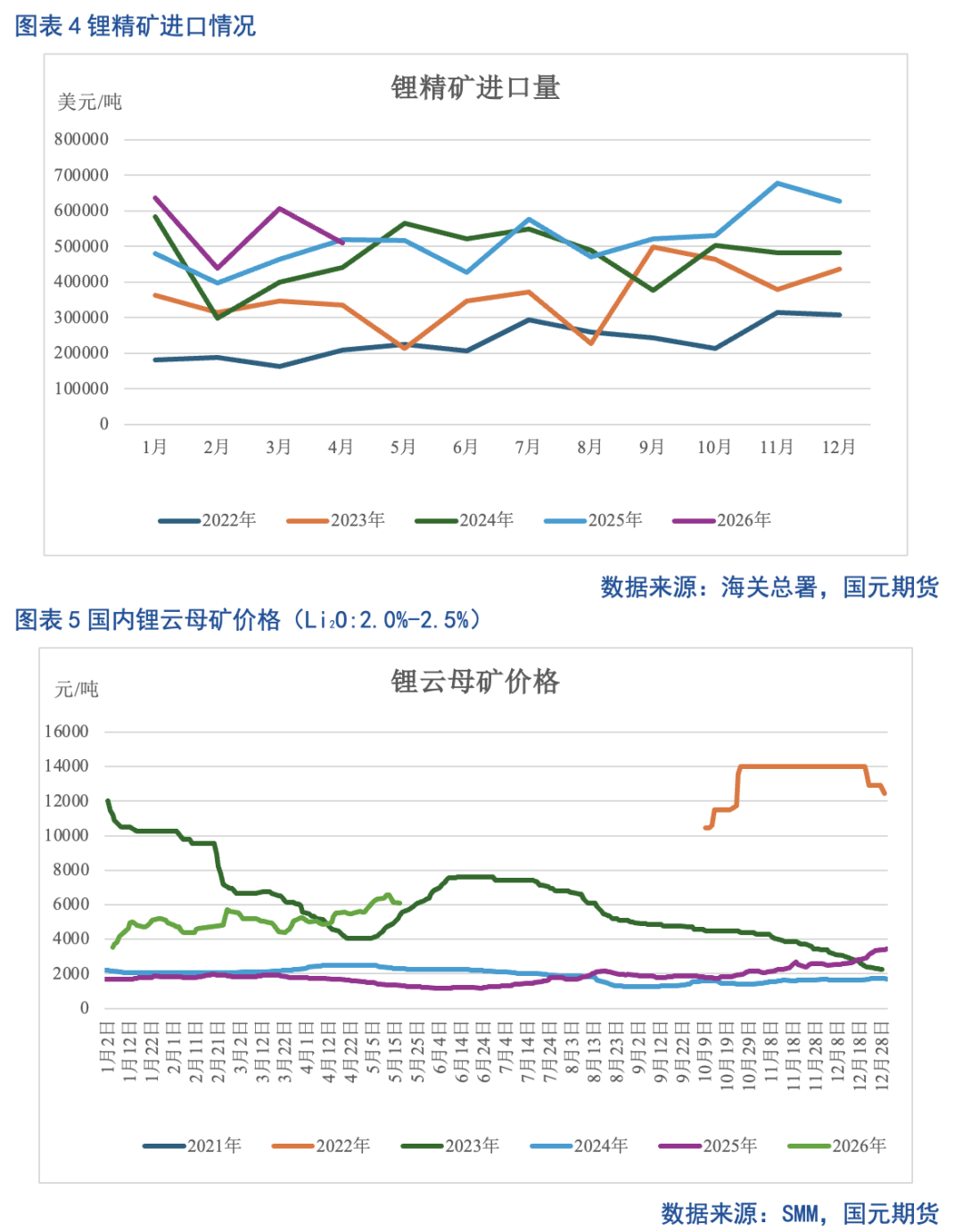

2.2国内矿山供应分化

锂云母矿山方面,随着新增矿山项目爬产,4月国内锂云母矿石产量环比增逾10%。锂辉石矿山方面,四川地区辉石矿山产量季节性恢复,叠加新疆地区矿山仍有爬产空间,4月国内锂辉石矿石产量环比增逾25%。由于5月宜春部分锂云母矿山因采矿权矿种变更问题停产,但矿山保有一定量级的精矿库存,综合影响下,国内云母矿石供应或基本持平,国内锂辉石矿石产量维持环比增长。

综合来看,由于国内锂矿政策趋严,宜春地区矿山停产整改对6月云母矿石供应产生一定扰动,但当前国内锂辉石项目进展顺利,6月产量或维持增长。

三、碳酸锂供应难有增量

3.1国内碳酸锂供应受原料短缺限制

5月国内碳酸锂产量在矿石提锂原料短缺限制下,环比基本持平。具体来看,辉石提锂方面,由于津巴布韦矿石出口禁令影响兑现,5月国内辉石提锂生产在原料短缺限制下,环比减3.7%(或2192吨);云母提锂方面,在国内云母矿山减停产增加背景下,原料获取受限导致云母提锂产量环比下滑3.87%(或522吨);盐湖提锂方面,国内盐湖产量季节性恢复,叠加去年新增产能仍处于爬产阶段,5月产量环比明显增逾12%(或2139吨);回收提锂方面,产量主要随社会报废量、下游厂废供应调整,5月产量环比增约5.34%(或610吨)。

综合来看,矿石提锂在原料限制下或延续减产趋势,盐湖及回收端供应主要增量,预计6月国内碳酸锂产量环比基本持平。

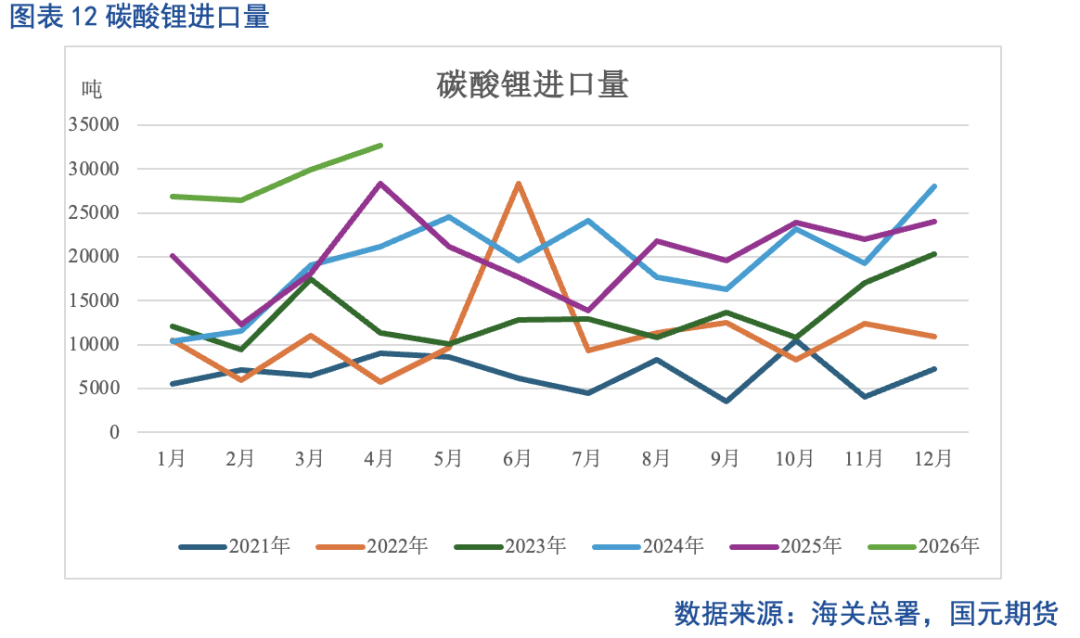

3.2进口增长有限

综合来看,智利发运增量空间有限,阿根廷根据船期推算,发运量小幅下滑,预计6月南美盐湖供应量环比基本持平。

四、需求端维持增长

4.1动力电芯维持环比增长

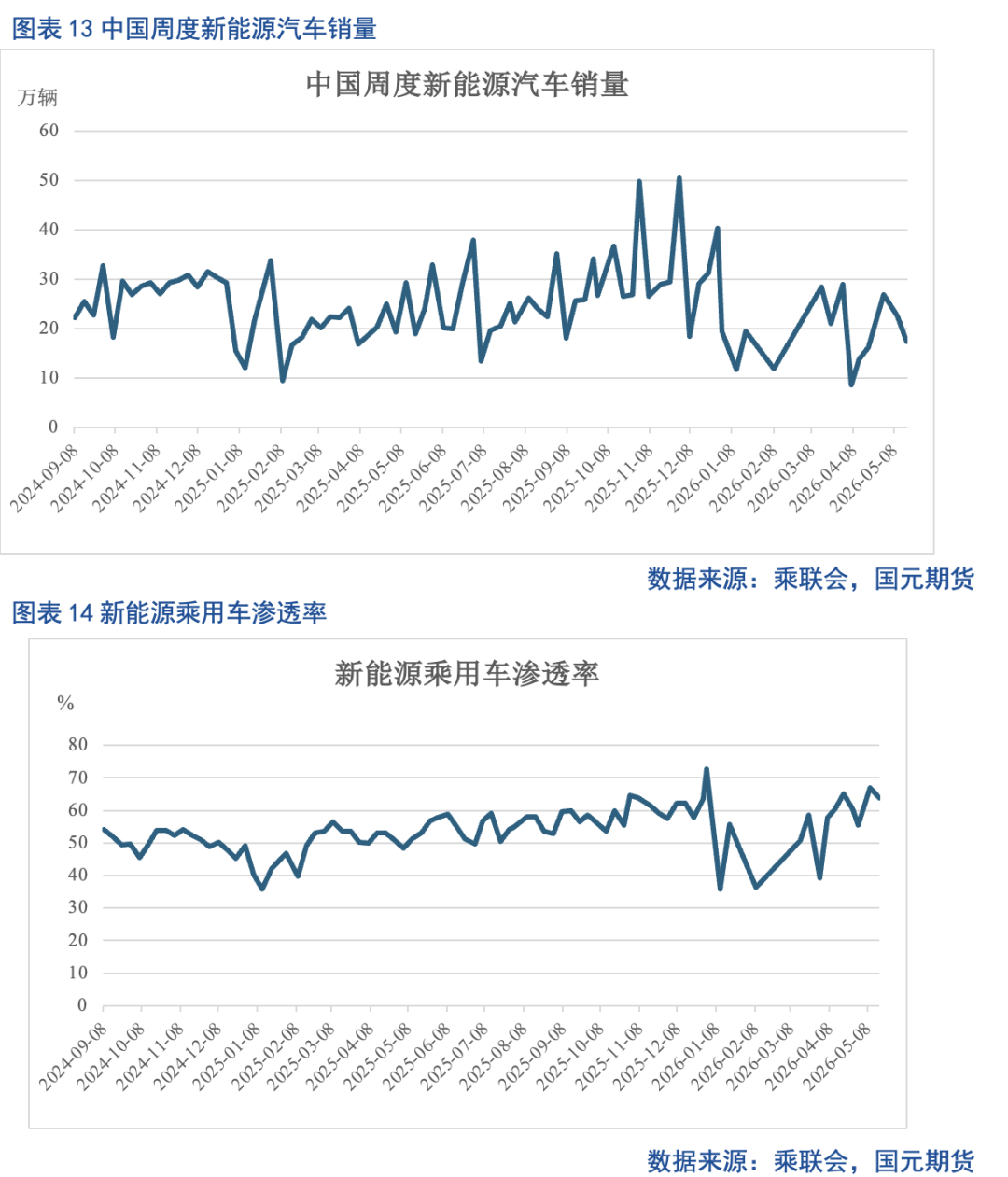

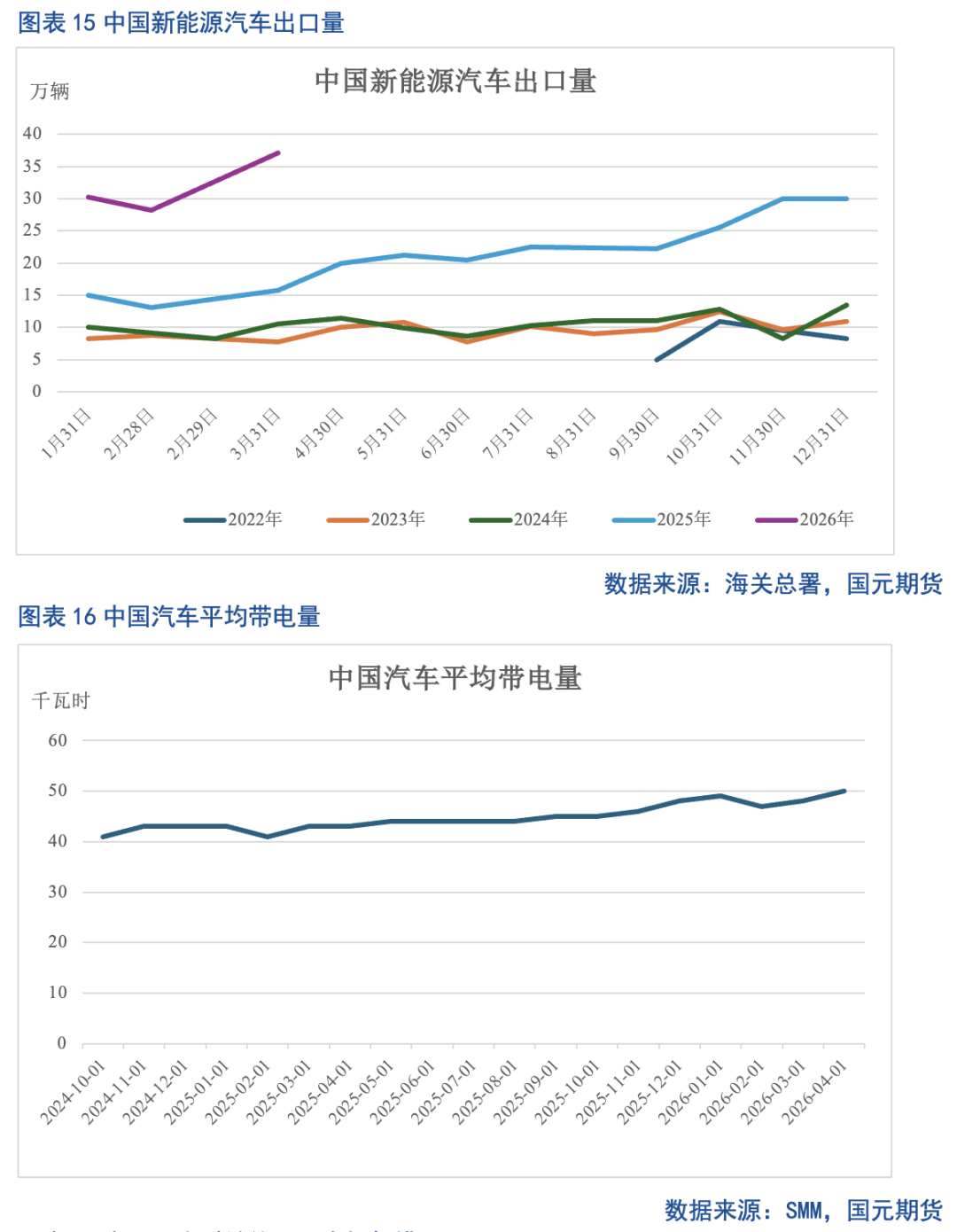

国内终端环节来看,5月1-24日,全国乘用车新能源市场零售61.9万辆,同比下降11%,在车展后新车型推出以及车企促销力度增加带动下,同比降幅较上月收窄,环比增长13%,符合车销的季节性特征。商用车方面,今年商用车以旧换新补贴延续,虽然部分地区超额补贴退坡,但在“国六”以下重卡路权成本的背景下,2月后商用车动力电池装机占比回到接近30%的比例。

海外方面,欧盟地区成员国法国、德国、匈牙利、塞浦路斯等国家在2026年对新能源汽车补贴加码,意大利、西班牙的补贴政策延续,叠加碳排达标期限推进,欧盟地区4月新能源汽车销量同比增幅超过30%,但环比季节性下滑约13%。美国地区在新能源汽车补贴取消后,新能源汽车销量表现不佳,4月新能源汽车销量同比下滑约35%,环比季节性下滑约7%。

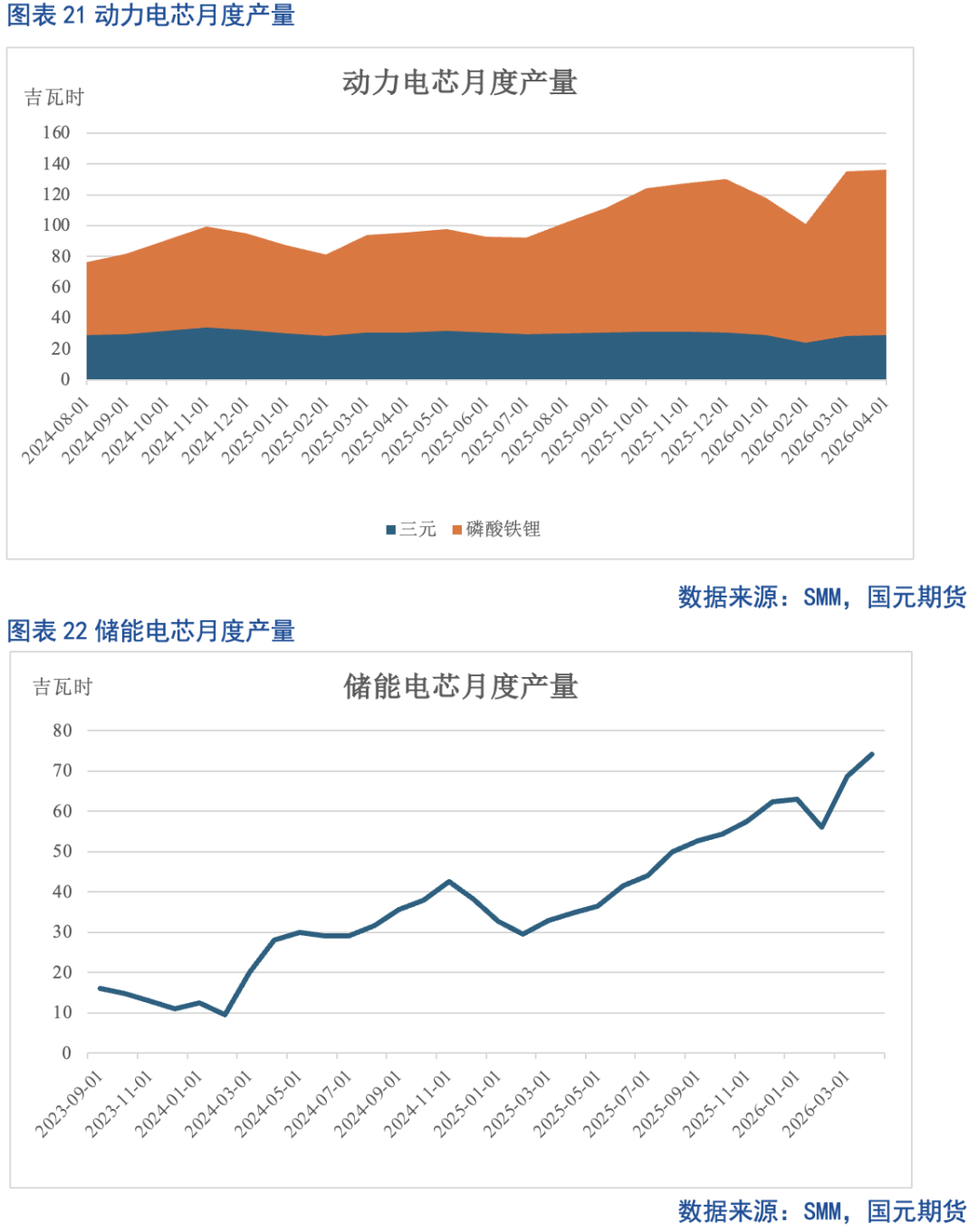

动力电芯环节来看,5月动力电芯产量在终端需求旺季带动下环比增长4%,显示出动力电芯需求韧性仍存。6月动力电芯排产并未出现季节性下滑,且排产环比增幅扩大。

4.2储能电芯需求强劲

国内来看,在原材料价格快速上涨影响下,根据CNESA数据来看,4月国内储能中标规模环比下滑逾60%,据多个数据平台调研信息,中标规模下降主要因原材料价格快速调整背景下,部分需求后置所致,并非储能需求下滑,4月新型储能装机规模环比增逾40%,显示储能需求依旧强劲。据沟通了解,碳酸锂价格当前水平仅影响国内政策补贴力度较低地区的储能项目盈利水平,对整体需求影响较为有限,市场所担心原材料价格上涨所造成的储能需求负反馈,实际出现可能性较小。储能电芯方面,5月在储能电芯产能扩张带动下,产量环比增长约9%。预计6月储能电芯排产环比维持增长。

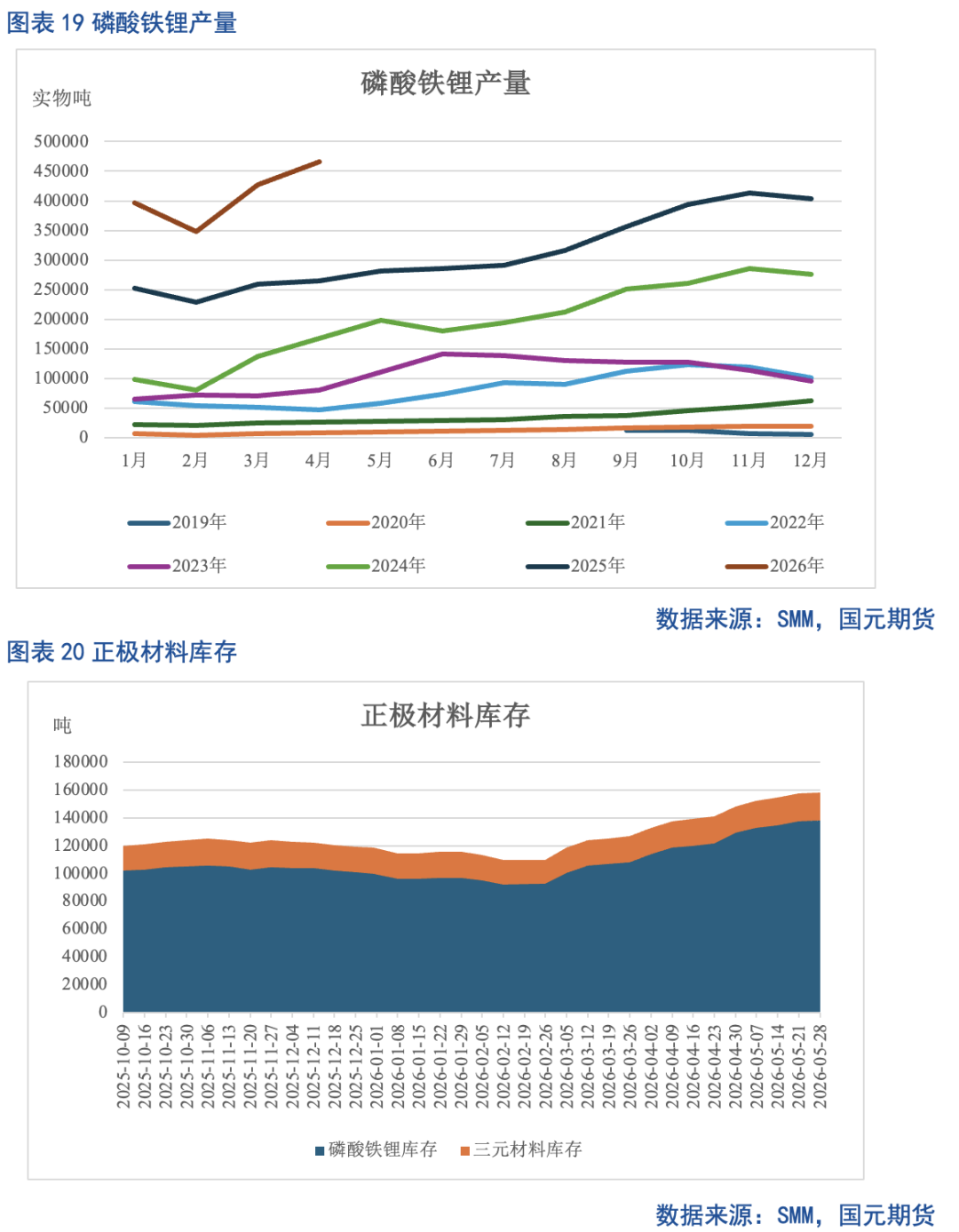

4.3正极材料产量增长

5月在动力及储能电芯增产带动下,正极材料产量环比增约8%,本月三元材料在动力端需求旺季,以及出口需求带动下恢复环比增长,三元材料及磷酸铁锂产量环比增幅均在8%左右。对于6月正极材料生产来看,随着动力电芯排产增长加快、储能电芯扩产加速,叠加正极材料厂新增产能释放,正极材料产量环比维持增长。

五、后市展望

综合来看,6月碳酸锂供需偏紧或有所加剧,将支撑锂价上行。但考虑到7月存在矿石集中到港,以及需求季节性下滑预期,随着市场对预期交易,锂价上方压力或提前显现。综合上述因素,预计6月锂价呈宽幅震荡走势,震荡节奏或为先扬后抑。