债市 把握结构性机会

2026-06-04 00:58:02

2026-06-04 00:58:02 近期,债市偏强运行,尤其长端,成为领涨主力,市场做多情绪温和释放。截至发稿,30年期国债收益率已稳步下行至2.20%以下,创下阶段性低点;作为市场核心标杆的10年期国债收益率也持续向1.7%的关键点位靠近。这一波行情的启动并非单一因素驱动,而是经济基本面、资金面与市场情绪共振的结果:一是5月制造业PMI为50.0%,环比回落0.3个百分点,刚好处于荣枯线临界位置,意味着制造业整体由温和扩张转为持平运行;二是虽然6月初逆回购大额净回笼,但跨月后资金面边际转松,进一步收紧的压力明显减轻;三是A股市场偏弱震荡,跨市场资金的配置需求对债市形成利多。

经济结构有所分化

5月制造业PMI数据进一步印证了经济温和复苏、结构分化的格局,这为债市提供了长期支撑。从PMI分项指标来看,尽管制造业生产保持扩张,但需求较弱成为短板。新订单指数的回落表明终端需求不足,产成品库存的上升则反映供需矛盾的阶段性积累,供强需弱问题短期内很难明显改善。价格指数虽较前期有所回落,但仍处于相对高位,显示出物价水平的韧性,但结合需求偏弱的背景分析,通胀大幅上行的动力不足,对债市的制约有限。

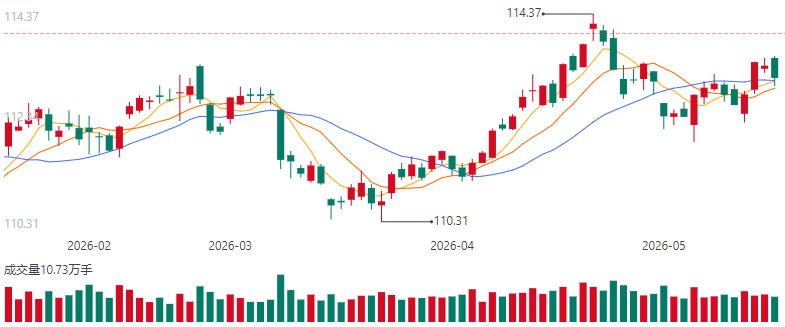

图为30年期国债期货主连合约日线走势

值得注意的是,经济结构也呈现“新动能强、传统动能弱”的分化特征。高新技术制造业、装备制造业等新动能相关行业的PMI持续高于制造业整体水平,而传统制造业面临需求不足、成本压力等多重挑战。这种结构性分化意味着货币政策需要适度宽松的基调,以呵护经济复苏动能。

资金面进一步收紧预期降温

5月以来,资金面由4月超宽松收敛至中性偏松,DR007稳步抬升,并向1.4%的逆回购政策利率靠拢,税期、特别国债发行带来阶段性流动性变化,但全月资金总量无忧。从央行的操作来看,5月下旬以来,央行加大逆回购投放规模,同时在MLF续作中实现1000亿元净投放,当月也在公开市场国债买卖操作中净投放500亿元,明确释放维稳信号。市场对流动性宽松的可持续性从前期的质疑转为坚定,当前资金利率DR001与DR007均稳定在1.3%~1.35%的区间内,低于1.40%的政策利率水平,资金面整体宽松且平稳,进一步收紧的预期降温。

短期震荡为主,聚焦长端利差收窄机会

展望未来走势,债市将告别此前的单边上涨行情,转为区间震荡。核心原因在于,前期支撑债市上涨的利多已得到充分演绎,经济温和复苏预期已被市场定价,资金面宽松现状也逐步被消化,而利空因素的制约相对有限,并无明显的流动性收紧信号,国债收益率大幅上行或下行的概率均偏小。

在缺乏单边驱动的环境下,市场交易重心由趋势交易转向结构性机会,主动筛选具备配置性价比的债券品种。从当前市场结构来看,30年期与10年期国债的利差仍处于相对高位,建议关注二者利差收窄带来的交易机会。(作者单位:光大期货)