交割双调整落地!印尼胶贴水 + 非洲胶扩容重塑 20 号胶定价体系

作者:杜向阳

2026-06-04 13:37:50

作者:杜向阳

2026-06-04 13:37:50 2026年6月1日,上期国际能源交易中心针对20号胶推出两项重大交割规则调整,一是调整印尼胶升贴水:对印度尼西亚20号胶期货注册商品交割贴水400元/吨,上述调整自2026年11月2日起实施。二是替代交割品扩容落地:同意MLA2工厂生产的“美兰”牌、STCNF工厂生产的“STCNF”牌10号胶注册成为20号胶替代品,执行贴水400元/吨。本次调整是20号胶上市以来交割体系的重要升级,持续优化NR仓单结构,更是将非洲胶这一重要增量市场纳入期货定价链条,进一步完善其作为全球橡胶市场定价风向标的重要职能。

一、交割规则调整

本轮交割品调整主要围绕可交割资源扩容和品质差异化定价两个方向展开。

1

1.交割品扩容

数据来源:上期所  研究院

研究院

替代交割品的扩容本质是使期货工具进一步匹配全球橡胶供应的结构性调整。东南亚作为天然橡胶供应的传统产区,自2012年上一轮种植面积扩张周期结束后,新增面积持续见底,叠加当前存在明显胶园老化以及替代种植等约束,传统的供应中心告别了快速增量阶段。当前增量市场主要来源于以科特迪瓦为首的非洲供应,凭借2005-2012年的大量扩种,树龄结构表现优质,科特迪瓦天然橡胶收获面积在2016年起持续快速增长,进入产能的快速释放周期,成为当下全球橡胶价格重要的边际锚点。

同时由于外资工厂加速扩张,使得非洲橡胶产能扩张能够被有效兑现,科特迪瓦出口数据规模呈现逐年攀升,2025年出口规模较2024年增长13.23%,从出口流向来看我国目前仍是科特迪瓦第一大出口国占比达到31.8%,此外主要流向欧盟占比达22.3%。伴随着科特迪瓦天然橡胶产业的持续发展,目前已成为我国第四大进口来源国,2025年进口科特迪瓦橡胶52.14万吨占总进口的7.89%。

在下游实际使用场景中,非洲胶虽然还存在质量不稳定问题,但整体的接受度正在不断提升,目前已成为轮胎企业重要的降低成本措施。当非洲胶相对于其他主流胶种给出性价比优势时,会驱动轮胎厂进行配方调整,非洲胶的市场渗透率正在逐步提升。

此次科特迪瓦10号胶纳入替代交割,有效打通非洲胶现货贸易和金融工具间的通道,通过升贴水设置在一定程度上缓解了企业的接货风险,进一步丰富了NR的可交割资源,后续更将推动中非橡胶产业链的深度融合,从下游的更多元的场景出发倒逼非洲上游加工产能的提质增效。

科特迪瓦天然橡胶供应情况 单位:公顷 千克/公顷

数据来源:研究院

科特迪瓦天然橡胶出口中国 单位:吨

数据来源:ITC 研究院

科特迪瓦标胶出口情况 单位:吨

数据来源:ITC 研究院

2025年中国天然橡胶进口

数据来源:中国海关总署 研究院

1

2.开启差异化定价

长期以来印尼标胶和泰国标胶在NR中执行同价交割,但现货市场中受制于品质以及流通性两者价格会存在明显分化。印尼胶通常会需要贴水泰标5000美元/吨左右,这也导致了NR价格的底部锚点偏向于更便宜的印尼胶。因此产业客户接货后需承销售折价的损失,以及印尼胶自身性能约束下对胎企的吸引力要弱于泰标,导致了市场主动去接NR仓单的意愿长期偏弱。

在2026年11月2日执行印尼胶贴水400元/吨之后,将重新分配印尼交割NR的超额利润,重新修复产业客户接货的意愿。更重要的是标志着20号胶从过去的“无差别同价交割”转为“品质差异化定价”,也意味着远期上NR合约锚定的仓单需要通过比较泰标以及印尼、非洲加贴水之后进行考虑。

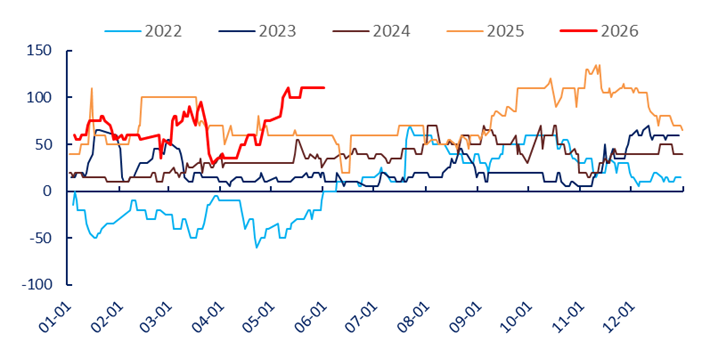

泰标-印标 单位 美元/吨

数据来源:钢联 研究院

二、短期影响有限 逐步重塑NR仓单结构

在本次两项交割制度的调整中,核心还是在于替代交割品的落地。短期影响主要集中在市场情绪层面,可交割货源增加会对NR构成软约束,后续对NR的定价最直接的影响在于导入了相对更低成本的非洲胶,从供应的季节性以及区域来看,非洲胶的纳入有助于平滑区域性极端天气对仓单的冲击。

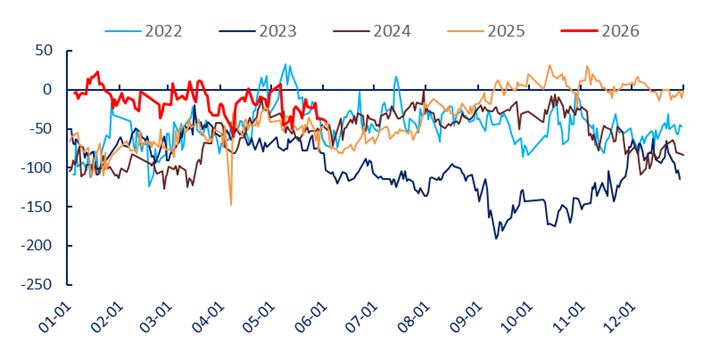

现货价差 单位 美元/吨

数据来源:钢联 研究院

短期视角下,实际交割压力有限。非洲胶被纳入替代交割品,主要影响的在于此前对于NR仓单持续偏低且后续仍存在注销预期叙事的影响。

新规执行后,非洲胶交割需要贴水400元/吨。因此在计算交割利润时我们可以通过比较NR合约以及替代交割品+400元/吨两者间的价差关系。以新规当日市场数据作为参考,非洲胶现货价格为2270美金/吨,加上贴水400之后约15745元/吨,即使在不考虑注册仓单等一系列成本前,当期NR主力合约收盘价为15685元/吨,以当前的非洲胶价格,理论上NR需要持续处于15950元/吨之上才能逐步释放出交割意愿。

从交割利润角度看,扩容之后非洲胶依然不具备主动交仓单意愿,同时目前仅有MLA2和STCNF工厂的10号胶可以被纳入交割。因此我们认为非洲胶纳入替代交割对于近期的NR合约压制有限,后续需要重点关注库内符合品牌要求的非洲胶数量以及实际仓单注册进度。

印尼胶于2026年11月后同样执行贴水交割,本次调整主要影响新标准执行后的印尼胶注册意愿,相较于以前的泰标与印标同价时代,后续需要给出更高期现价差才能打开交割窗口。就目前价格看印尼远期船货缺乏交割利润,叠加400贴水之后,远月NR合约上预计难以形成印尼交割压力,更多关注非洲胶+400与NR的价差是否会给出交割窗口。

当前深色胶基本面支撑偏强,原料端延续高位以及现货端偏紧制约胶价深跌空间,仓单偏少问题预计需要通过NR上行给出非洲交割利润去解决。

NR仓单 单位 万吨

数据来源:研究院

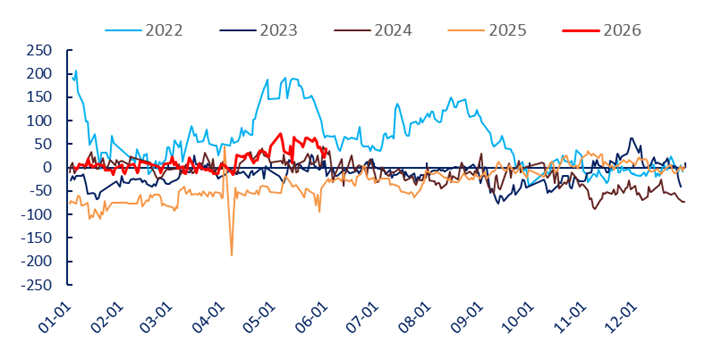

非洲美金现货-NR 单位 美元/吨

数据来源:钢联 研究院

印标船货-NR 单位 美元/吨

数据来源:钢联 研究院

随着两项交割调整逐步落地,NR仓单结构预计会进行新一轮深度调整。从过去锚定“泰标定价,印标套利”转为“分层定价”。在非洲10号和印尼胶同等贴水交割情境下,非洲胶性价比优势将逐步显现,从仓单层面看将会逐步呈现非洲胶对印尼胶的替代,具体需要通过对泰标、印尼胶+400、非洲10号+400三者的比价关系去判断仓单结构。

随着非洲胶供应持续的增长,以及现货渠道和金融渠道的打通,出口中国的占比预计将进一步提升,长期来看NR定价中枢将靠向非洲胶+400。

三、结论

短期来看,替代交割品扩容主要在情绪上影响NR仓单偏低这一叙事逻辑,但实际交割压力有限,中长期而言本次交割制度调整有助于重塑过去的印标主导NR仓单这一结构。后续重点关注NR仓单实际注册进度,印标和非洲胶对于NR的比价关系能否打开交割窗口,以及海外需求对非洲胶的分流情况。