Mysteel解读:聚焦钢铁产业数据(2026年6月4日) ―五大品种钢材供需双降,库存小幅累库

作者:王迎旭

2026-06-04 19:45:39

作者:王迎旭

2026-06-04 19:45:39 【本周回顾】

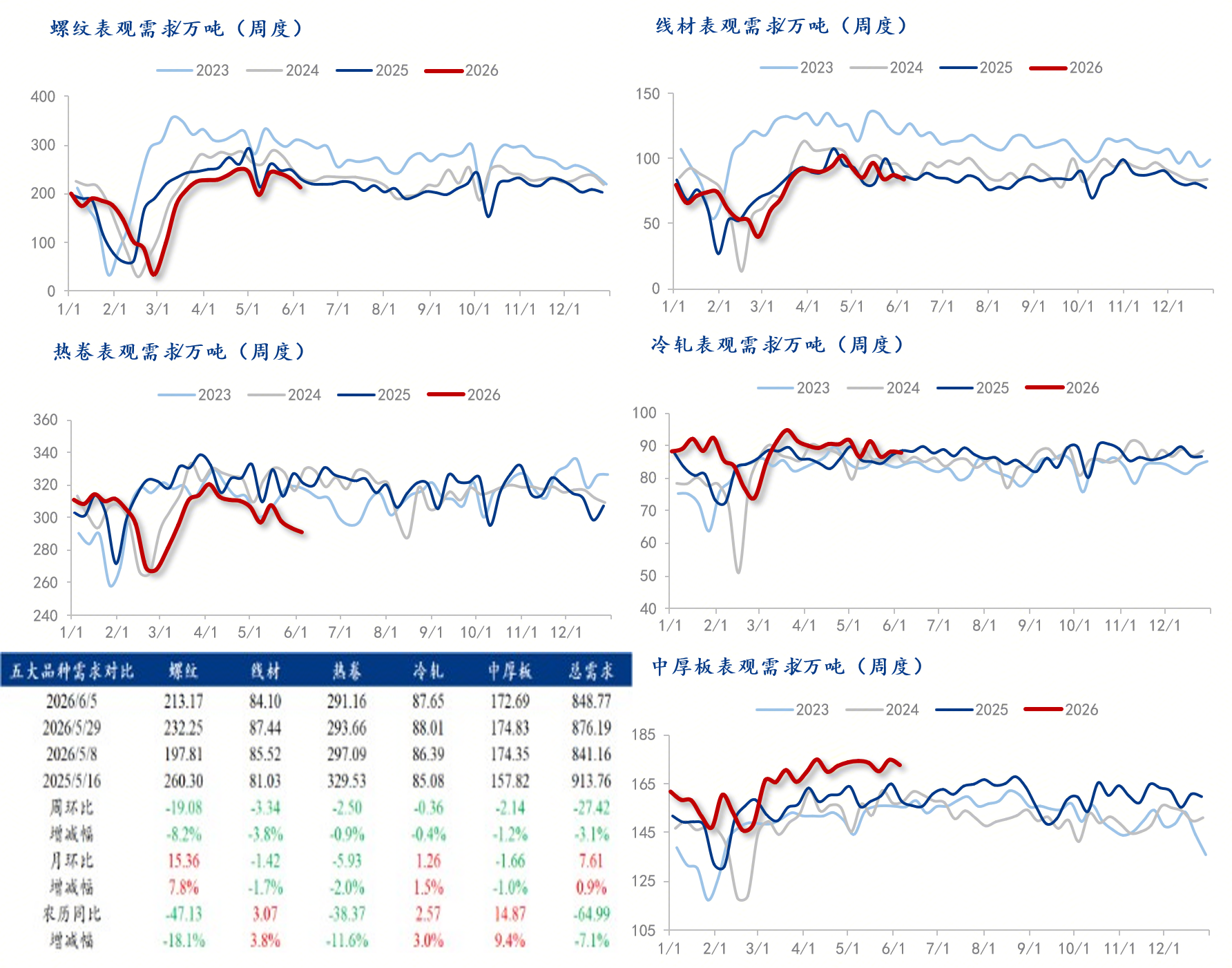

供应方面,本周五大钢材品种供应852.5万吨,周环比下降11.22万吨,降幅1.3%。本周五大钢材品种产量除中厚板微增外,其他品种周环比均有所减少,核心驱动在于,部分钢厂检修和转产。库存方面,本周五大钢材总库存1548.17万吨,周环比增3.73万吨,增幅0.24%。本周五大品种总库存周环比均有所增加:厂库周环比增加,降幅主要来自螺纹钢贡献。社库周环比增加,增幅同样主要来自热轧贡献。消费方面,本周五大品种周消费量为848.77万吨,降3.1%;其中建材消费环比降7%,板材消费环比降0.9%。本周五大品种表观消费呈现建材板材双降的局面。

【下周展望】

本周五大材供给微降,同时表需下降明显,库存小幅累积。整体来看,成材基本面矛盾逐渐有所累积。供给方面,部分钢厂检修和转产是产量下降的主要原因,叠加当前工信部开展年度工业节能监察,因此钢厂复产积极性仍偏低。需求方面,本周(6月1日-6月7日),全国发行新增专项债约4亿元,较上周大幅减少885亿元,6月实际发行新增专项债仅占月计划的0.1%。需要注意的是,即使6月完全按月计划发行,4-5月已造成的近1400亿元同比发行缺口仍难以填补,新增专项债变缓,叠加样本资金到位率一般、天气原因等,预计需求仍将季节性下降。原料方面,焦炭第五轮提涨落地,同时焦化厂有意愿进行第六轮提涨,原料支撑强度整体偏强。整体来看,成材压力正在逐步累积过程中,需求逐步下滑,预计短期钢材价格震荡偏弱运行。

【重要关注】

1、天气:预计6月2日夜间至4日,南方地区将有较强降雨过程,其中西南地区东部和南部、江南、华南北部等地部分地区有大到暴雨、局地大暴雨,累计降雨量有30~80毫米,贵州、广西、湖南、江西、浙江、福建等地部分地区有100~150毫米,局地可超过200毫米。上述部分地区伴有雷暴大风、冰雹、短时强降水(最大小时降雨量40~60毫米,局地70毫米以上)等强对流天气。

2、宏观:继4月2日调整钢、铝、铜进口关税后,6月1日,美国总统特朗普签署公告,再次进行结构性调整。此次关税核心变化主要为四个方面:1、新增“移动工业设备”临时低税率类别,涵盖叉车、推土机、非农用拖拉机等产品,基础税率25%。但对日本、韩国、英国、欧盟等22个贸易伙伴,若产品原有关税税率低于15%,加征后总税率锁定为15%;若产品中美国原产金属含量达85%以上,总税率可降至10%。2、扩大临时低税率范围,将农用拖拉机等农用设备、部分住宅用空调零部件等从25%类别调整至15%的临时税率。3、降低美国原产金属认定门槛,含量比重从95%下调至85%,使更多产品可享受10%的低税率。4、新增对铝平版印刷版、钢制货架的25%关税,以防止关税规避。。

3、水泥/混凝土:5月27日-6月2日,本周全国水泥出库量273.65万吨,环比上升2.09%,同比下降13.32%;基建水泥直供量168万吨,环比上升1.20%,同比下降9.68%;5月27日-6月2日,百年建筑调研国内506家混凝土搅拌站产能利用率为6.72%,周环比提升0.27个百分点;同比下降1.06个百分点。506家混凝土搅拌站发运量为134.60万方,周环比增加4.23%,同比减少13.59%。本周国内多地雨水天气明显减少,多数区域混凝土发运量有所增加。

据Mysteel统计,螺纹方面,本周螺纹钢产量由增转降,累计减少9.52万吨。分区域看,减量主要来自华东和华北区域。分省份来看,江苏、安徽和河北减量靠前,减产的主要原因是部分钢厂产线检修和转产。福建和山西等省份产线生产饱和度回升,产量略有增加;线盘方面,本周线盘产量小幅减少,合计减少1.38万吨,减量主要来自于高炉分区域来看,减量主要集中在华北地区,供给减少1.44万吨;分省份来看,山西减量最多,周产量减少0.68万吨,其他区域线盘产量有不同程度的调整;热卷方面,本周产量小幅减少,周环比降0.28万吨,本周无新增检修及复产,钢厂生产波动较小,产量窄幅波动。

据Mysteel统计,螺纹方面,本周螺纹钢厂库存由降转增,累积增加4.04万吨。分区域看,西南和华东库存增幅靠前,中南和华北区域库存则小幅下降;分省份看云南和江苏等省份库存增幅靠前,河北和安徽等省份库存则有一定下降;线盘方面,本周厂库小幅增加,合计增加0.18万吨。分区域来看,华东增幅较大,周环比增加0.91万吨;分省份来看,江苏增量较多,增加1.93万吨;热卷方面,厂内库继续下降,近期市场价格维持窄幅波动走势,下游订单回暖,流通市场投机需求有所减弱,即将进入季节性淡季,预计本周市场或将继续窄幅弱势波动为主。

据Mysteel统计,建材方面,以螺纹钢为例,从三大区域来看,华东、南方、北方周环比分别去库3.12万吨、0.79万吨、1.15万吨;从七大区域来看,除华南、东北外,其他区域均呈现去库状态。热卷方面,华东周环比去库0.07万吨、南方、北方周环比分别累库3.91万吨、1.97万吨;从七大区域来看,除华东、华中、华北外,其他区域均呈现累库状态。

据Mysteel统计,本周五大品种库存总量为1548.17万吨,周环比增3.73万吨,增幅0.24%。其中建材库存周环比增0.28万吨,增幅0.04%;板材库存周环比增3.45万吨,增幅0.45%。上期库存总量为1544.44万吨,周环比降0.8%。其中建材库存周环比降11.24万吨,降幅1.45%;板材库存周环比降1.23万吨,降幅0.16%。

【附件:五大品种周消费量季节性变化】

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。