利好支撑难觅 聚乙烯市场价格或继续走跌

作者:孙垒

2026-06-05 18:07:52

作者:孙垒

2026-06-05 18:07:52 导语

5月,中东局势消息面影响逐渐淡化,聚乙烯市场重归供需基本面驱动,基本面支撑均有走弱,使得市场价格震荡下行。而后6月份,成本端及供需基本面支撑预计均有所减弱,国内聚乙烯市场价格或继续走跌。

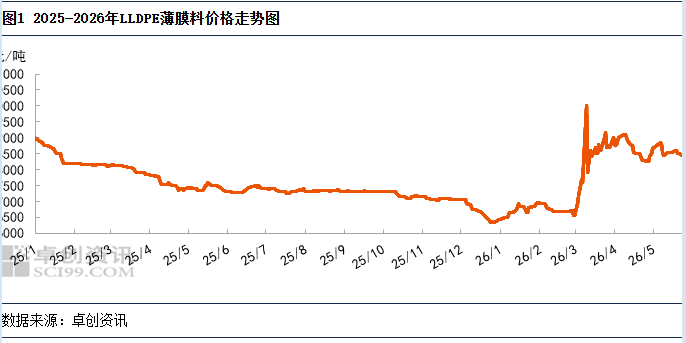

2026年5月聚乙烯市场价格高位回落

5月华东LLDPE薄膜料价格整体呈震荡下跌的趋势,价格重心有所下移,月均价在8526元/吨,环比降1.32%。月内消息面及成本端的支撑淡化,美伊冲突停火延期,不断举行和谈,但是霍尔木兹海峡依然关闭,和谈曲折,油价波动反复,原油价格重心小涨,然对聚乙烯市场支撑力度有所减弱。本月聚乙烯市场的主导因素发生转变,此前持续发酵的中东消息面影响逐渐淡化,市场重归供需基本面逻辑。供需基本面来看,供应端有中安联合、上海金菲、吉林石化等部分装置陆续开车复产,国产量环比增加9.73%,供应端支撑减弱,需求端来看,月内终端订单缩减,农膜、中空、管材等下游行业开工持续下滑,工厂采购意愿偏弱,市场资源消化不畅,压制价格震荡下行。

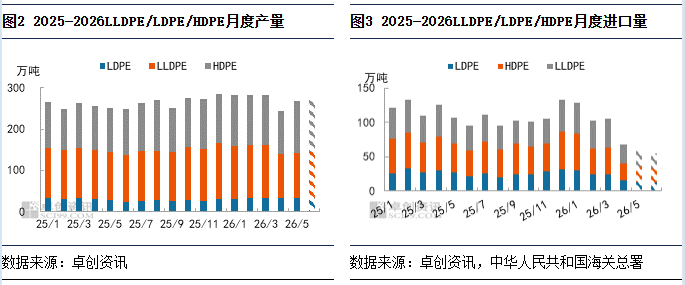

5月国内聚乙烯供应量增加6月预计恢复有限

从具体的供应量来看,5月份国内PE产量环比有所增加9.73%,5月中安联合、上海金菲、吉林石化等部分装置陆续开车复产,另有部分降负装置提升复合,国产量环比增加。6月随着原油供应部分有所恢复,预计PE石化企业停车及降负荷运行装置数量逐渐减少,月度检修损失量预计逐渐下滑,国产供应继续增加。进口方面,5月份中东局势影响仍有延续,海峡未完全开放,进口资源运输受限,进口量预计继续减少,6月份,美伊和谈曲折,霍尔木兹海峡物流恢复尚需时间,即便是海峡完全开放,考虑船期运输,短期也难以解决进口供应问题,中东货源供应仍相对有限。整体来看,5月国内聚乙烯总供给量环比将有所增加,供应端支撑减弱。6月份国产增加,进口减少,总供应量预计有所减少,给予市场压力有限。

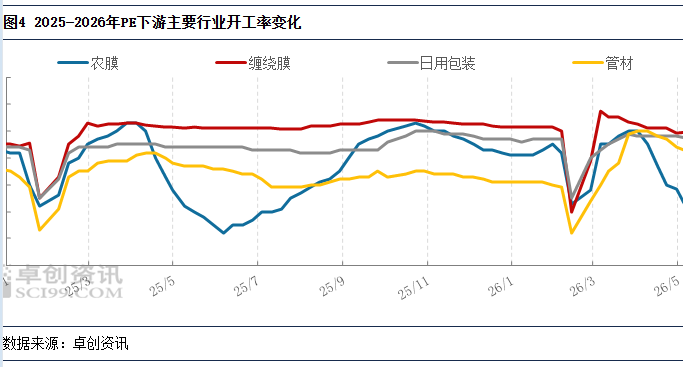

5月下游月均开工多数下滑6月预计继续走弱为主

5月下游工厂开工多呈现下滑趋势,月均开工多数下移,整体月均开工运行至19.00%-49.50%。主要是由于多数行业进入需求淡季,加之高成本向下传导不畅,新单跟进乏力,因此开工有所下滑。6月份,农膜行业整体需求或继续维持清淡,订单难有明显起色,其他下游行业多数仍处需求淡季,新增订单跟进乏力,开工或继续下滑,且在原料端持续下跌行情下,工厂采购意愿进一步降低,观望情绪居多,坚持刚需为主,整体需求端支撑预计减弱。

后市来看,供应方面,6月国内暂无新增装置投产,检修损失量预计在48.2万吨,环比5月下降18.68万吨,原油供应部分或有所恢复,预计PE石化企业停车及降负荷运行装置数量逐渐减少,月度检修损失量预计逐渐下滑,处于年内中等水平,PE国产供应将陆续恢复,进口方面,美伊和谈曲折,霍尔木兹海峡物流恢复尚需时间,中东货源供应仍相对有限。需求方面,6月农膜行业整体需求或继续维持清淡,订单难有明显起色,但月中下旬订单或有跟进,订单跟进以棚膜为主,整体需求较5月改观有限,其余多数下游行业来看,仍处于传统需求淡季,加之看空情绪浓厚,在原料价格走弱行情下,工厂采购积极性偏弱,多持谨慎观望心态,整体需求方面对市场支撑力度将继续减弱。成本方面,关注中东和谈及海峡问题,油价高位宽幅波动,波动重心或小幅下移,成本端支撑减弱。综合来看,成本端及供需基本面支撑均有所减弱预期,预计6月份国内PE市场价格震荡下跌。

文|孙垒