持续动能不足 EPS市场延续弱势

作者:宋晓冬

2026-06-05 21:48:04

作者:宋晓冬

2026-06-05 21:48:04 导语

5月份,在成本重心下移、供需结构转弱等多因素叠加下,国内EPS市场震荡下行。进入6月份以来,EPS市场延续疲弱态势,新单商谈持续性放量不畅,各方参与者避险情绪难消。短线,由于成本预期走弱、需求淡季困扰等方面依然不容忽视,EPS市场或弱势难改。

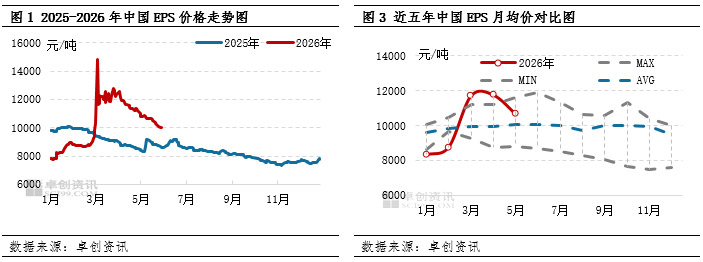

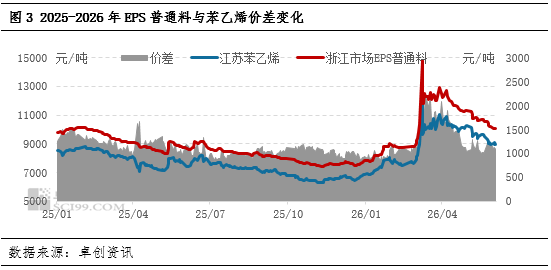

在成本重心下移、供需结构转弱等因素扰动下,5月份国内EPS市场不断震荡下行,EPS月均价自近五年同期高点回落至近五年价格同期中位,直逼近五年同期均价。进入6月份以来,原料苯乙烯价格继续探低,叠加需求进入季节性淡季等因素,EPS市场依然难掩疲态,价格重心不断松动。市场新单商谈持续放量不畅,各方参与者避险意愿较高,恐跌情绪偏浓。截至6月4日,江苏地区主流EPS企业普通料现金出厂价在9850-10000元/吨,其中低端价格较4月30日下跌650元/吨,与5月29日价格持平;高端价格较4月30日下跌1200元/吨,较5月29日下跌100元/吨左右。

原料价格重心下移 成本支撑力趋弱

虽然因油价阶段性反弹、苯乙烯供应计划外减量等因素托举,5月中旬苯乙烯市场窄幅震荡,但受国际油价下跌、主港去库不及预期、需求端持续疲软等因素所累,并未扭转5月份整体的弱势下行格局,成本端对EPS市场形成较明显的下行趋势指引。截至6月4日,江苏苯乙烯市场收盘价格在8880-9020元/吨,其中低端价格较4月30日下跌1370元/吨,较5月29日下跌40元/吨;高端价格较4月30日下跌1280元/吨,较5月29日上涨20元/吨。

供需偏弱 对价格助力不足

除成本弱势拖曳,供需表现欠佳亦成为不容忽视的偏空力量。虽然五一假期间,在需求活跃度不高、节日效应以及去库意愿等因素影响下,5月7日EPS行业周度开工负荷宽幅下降21.44个百分点至31.22%,但由于节中市场新单商谈气氛偏淡,供应阶段性缩量并未对市场形成有效助力。节后,随着降负、短停装置陆续复工且稳定产出,行业整体开工快速修复,连续三周处于50%以上。与此同时,由于不买跌情绪不断发酵、季节性淡季周期提前等因素影响,市场缺乏新单成交持续放量配合,场内现货供应处于宽松状态,库存水平逐步攀升,部分企业渐显去库压力,对价格进一步施压。在6月初EPS库存指数再度下降,但多归于5月底至6月初部分企业装置降负甚至短停,供应量阶段性收缩的影响,新单商谈虽在成本反弹提振下有阶段性放量,但多以刚需跟进或补空订单为主,放量有限且持续性欠佳。由此来看,供应端对价格助力偏弱。

从需求端来看,自5月中下旬以来,EPS市场需求渐入季节性淡季,尤其北方部分区域渐入麦收、农忙阶段,下游企业生产积极性下降,刚需用量亦有收缩。叠加不买跌情绪、终端订单跟进不畅等因素影响,下游买盘入市坚守刚性需求,批量买气难振,且放量持续性欠佳。因此,需求端对价格助力匮乏。

展望后市,成本弱势难改叠加供需预期偏弱等因素不容忽视,EPS市场或延续疲弱状态,价格重心不乏继续松动的可能。从成本端来看,6月中下旬开始,苯乙烯前期检修装置预计陆续重启,供应不乏增加可能,但整体内需淡季以及出口减量或难以消化供应增量,供需结构偏弱预期下,原料苯乙烯市场或弱势难改,价格或继续下行,EPS成本端支撑力或偏弱。从供需端来看,6月份EPS市场需求处于季节性淡季,但现货市场货源供应延续充裕可能性较大,叠加高温季逐步临近以及恐跌情绪较浓等因素,买盘投机性需求释放依然承压,对价格难有持续性助力。综合来看,短线EPS市场或延续弱势运行,预计浙江市场普通料价格运行区间96000200元/吨,均价约为9920元/吨左右。

文|冯圆圆