Mysteel周报:成本下行叠加需求疲软 光伏产业链延续弱势震荡

作者:Mysteel

2026-06-05 21:54:21

作者:Mysteel

2026-06-05 21:54:21 光伏市场概述

摘要

工业硅:本周工业硅市场现货整体持稳,期货呈震荡下跌趋势。供应端,西北产区某工厂6月计划检修3-4炉,西北整体产能维持稳定,开工率维持在58%;西南产区丰水期到来,四川产区新增9台炉复产,云南产区新增5台炉复产。

有机硅:本期有机硅DMC整体市场弱稳运行。原料端,工业硅现货市场维稳运行,西南地区丰水期来临,供给端存在增加预期,国内甲醇市场延续区域化表现,期货盘面维持弱势下行,整体买卖交投一般。

铝合金:本周铸造铝合金期货震荡运行,铸造铝合金锭主力合约报收于22860元/吨,较上周下跌245元/吨,本周合金锭期货方面震荡偏弱运行,现货价格亦保持稳定,本周多数地区报价多维持22900-23100区间价格,西南地区价格相对较高,报价为22900-23300元/吨。

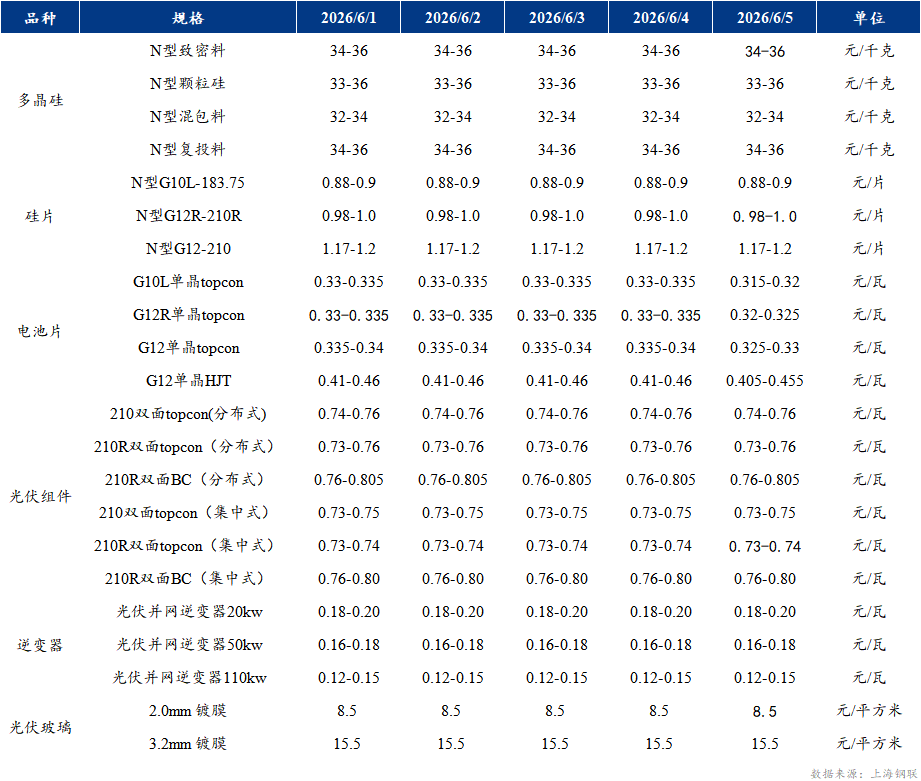

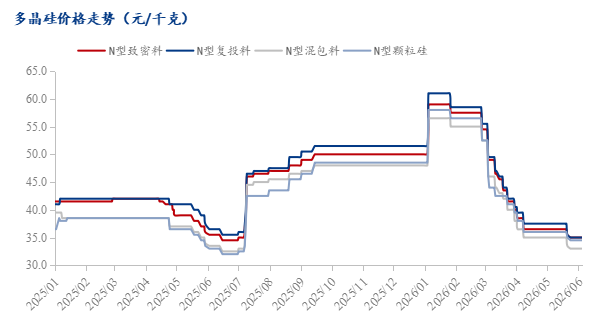

多晶硅:本周多晶硅现货市场延续弱势运行,成交重心阴跌下移,市场交投氛围平淡。期货盘面同步承压震荡,整体走势偏弱,观望情绪浓厚。

硅片:本周光伏硅片市场价格整体持稳,市场观望情绪浓厚。价格方面,本周183N/210RN/210N硅片主流报价分别稳定在0.9/1.0/1.2元/片,但各尺寸最低成交价已下探至0.88/0.98/1.17元/片。

电池片:本周光伏电池片市场持续松动,随着需求以及成本下行,企业报价持续回落。M10单晶Topcon电池本周报价0.315元/瓦,G12单晶Topcon电池本周报价0.32元/瓦,G12R单晶Topcon电池本周报价0.325元/瓦。

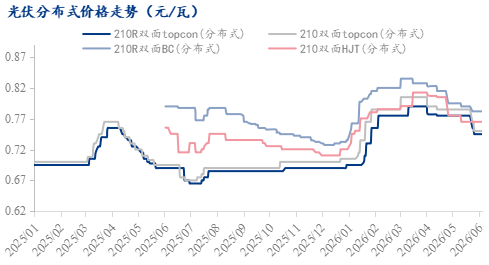

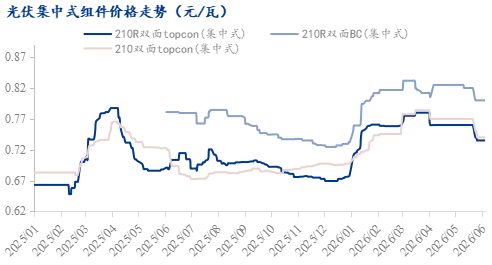

光伏组件:本周光伏组件市场报价持稳,终端需求虽逐步放量,但整体成交重心阴跌下移。本周210R单/双面TOPcon组件成交价格维持在0.73元/瓦,210N单/双面TOPcon组件成交价维持在0.75元/瓦。

光伏玻璃:本周2.0mm单镀(面板)报价7.8-8.5元/平米,3.2mm单镀(面板)基于需求减少,各家报价差异较大,行业均价大致在15.5元/平米左右。本周光伏玻璃出五月结算价格及六月报价,整体结算价格偏低,市场亏损程度加深,不少企业于本周陆续开始减产。

白银:本周白银价格持续下移,价格区间维持在18000元/千克附近。沪银主力合约本周价格运行区间为17774-18263元/千克。1#银锭市场周均价为17890元/千克,较上周均价降578元/千克。

本周价格走势:

本周均价涨跌幅一览:

1.1 工业硅价格

本周工业硅市场现货整体持稳,期货呈震荡下跌趋势。供应端,西北产区某工厂6月计划检修3-4炉,西北整体产能维持稳定,开工率维持在58%;西南产区丰水期到来,四川产区新增9台炉复产,云南产区新增5台炉复产。需求端,有机硅DMC价格持稳,单体厂6月将加大减产力度至40-45%;多晶硅现货报价持稳,6月西南多晶企业复产,工业硅需求增量;铝合金企业延续挺价,政策导向缩紧下维稳生产。期货方面,周内焦煤盘面上探,工业硅成本底部支撑走强。但西南复产增量预期压制上行空间,盘面震荡窄幅整理。周初(6月1日)收盘价8745元/吨,周末(6月5日)收盘价8700元/吨,周跌45元,跌幅0.51%,周内多空因素扰动,震荡走跌结尾。

1.2 多晶硅价格

本周多晶硅现货市场延续弱势运行,成交重心阴跌下移,市场交投氛围平淡。期货盘面同步承压震荡,整体走势偏弱,观望情绪浓厚。

从现货端看,本周多晶硅价格环比持平,头部企业虽尝试稳价,市场成交重心仍持续下行,议价空间逐步下移。期货市场本周震荡走弱,周初受消息面影响,盘面一度拉升至38000元/吨附近,但随着预期回落,缺乏持续利好推动,价格随之持续下行。整体来看,本周期货市场受供应充裕、终端需求不及预期影响,情绪偏空,弱势格局明显。截至6月5日收盘,PS2609合约收盘价35675元/吨,全周累计成交量43.66万手。截至6月5日,多晶硅总仓单量增至8210手,环比增1720手。

需求方面,本周下游拉晶环节仍以刚需补库为主,采购力度有限。硅料需求延续弱势,尽管下游硅片企业开工略有提升,但仍难以覆盖硅料的增量产出。同时,部分料企继续通过代工和双经销方式去库,行业整体采购意愿偏低。预计未来1-2个月内,下游仍将以小量刚需采买为主,难以出现大规模采购。后续随着西南产区产能逐步释放,6-7月行业整体供应将进一步增加,市场供应与出货压力持续攀升。截至6月5日,多晶硅企业库存为28.94万吨,环比微降0.14万吨。

1.3 硅片价格

本周国内光伏硅片市场价格整体持稳,市场观望情绪浓厚。价格方面,本周183N/210RN/210N硅片主流报价分别稳定在0.9/1.0/1.2元/片。受展会氛围影响,上下游暂缓议价磋商,场内成交整体清淡,现货价格暂时企稳。不过部分签单价格已出现松动并逐步落地,目前各尺寸最低成交价已下探至0.88/0.98/1.17元/片。N型G10L本周均价0.89元/片,N型G12R本周均价0.99元/片,N型G12本周均价1.185元/片。

尽管多数企业仍有稳价意愿,但在高库存与弱需求的双重挤压下,挺价难度日益增大。从供需结构看,短期基本面难言乐观。供应端方面,随着西南地区丰水期到来,上游多晶硅成本下降,6月起多家硅料企业计划复产,7月产能或将集中释放;硅片环节亦普遍规划在6月提升排产,供给增量预期明确。需求端则持续疲软,下游电池与组件企业采购积极性不高,终端项目以消化前期订单为主,新签需求有限,导致硅片出货承压。

当前硅片市场整体仍处于供需错配阶段,短期内价格行情依靠展会窗口期暂时维稳。但随着展会落幕,产业链或将重启新一轮价格谈判。基本面层面供大于求格局并未改善,后续硅料如若价格回落,成本下移将进一步打开硅片降价空间。综合来看,若无终端集中式项目集中放量、大额订单落地,存量高库存叠加新增供给,硅片价格难以摆脱承压态势,后市仍存回落风险。

1.4 光伏电池片价格

本周光伏电池片市场价格略有松动。M10单晶Topcon电池本周均价0.335元/瓦,环比持平;G12单晶Topcon电池本周均价0.333元/瓦,环比降0.6%;G12R单晶Topcon电池本周均价0.333元/瓦,环比降0.6%。

1.5 光伏组件价格

本周光伏组件市场报价持稳,终端需求虽逐步放量,但整体成交重心阴跌下移。本周210R单/双面TOPcon组件周均价0.749元/瓦,环比降3.35%;210N单/双面TOPcon组件周均价0.756元/瓦,环比降3.69%。

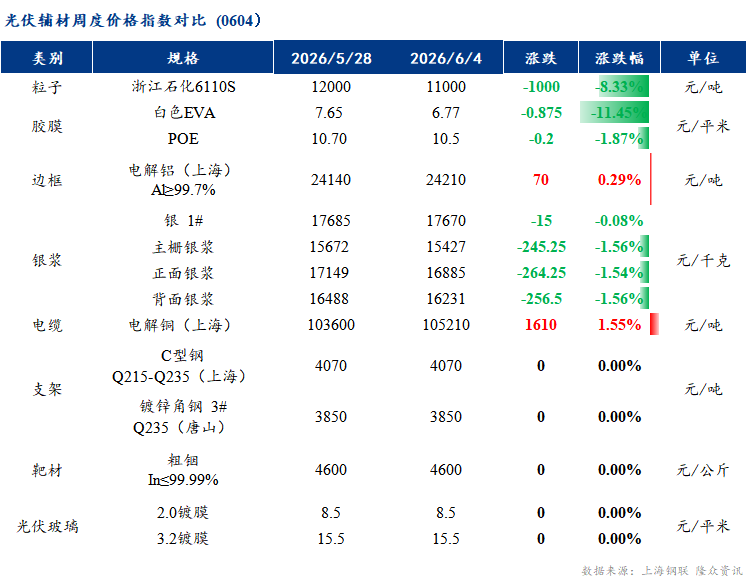

光伏辅材价格

3.1 辅材周度价格