业绩转头向下,IPO前分红近6亿元!天博智能即将上会

作者:李耿光

2026-06-07 16:01:16

作者:李耿光

2026-06-07 16:01:16 6月5日,上交所网站显示,天博智能科技(山东)股份有限公司(以下简称“天博智能”)主板IPO将于2026年6月12日上会审核,保荐机构为中信建投证券股份有限公司。

天博智能本次IPO拟公开发行不超过3000万股,拟募集资金约20.57亿元,主要投向智能热管理部件及系统制造建设项目、汽车热管理系统及核心元器件生产基地扩产技术改造项目、天博研发中心建设项目、信息化中心升级建设项目。

据招股书,天博智能成立于2001年,是行业内知名的汽车热管理系统零部件制造商,并拓展了汽车声学部件等业务,公司主营产品主要应用于汽车领域。凭借数十年的行业深耕与积累,公司客户已覆盖国内大部分主机厂,拥有广泛且优质的客户资源和较强的品牌影响力,2025年中国汽车销量前十位的车企集团均是公司的当期客户。2025年12月,公司车用智能调温器产品入选国家级制造业“单项冠军”。

根据弗若斯特沙利文的研究数据:2024年,公司汽车调温器收入位列全球第三名、国内第一名;公司汽车智能水阀、汽车温度传感器和AVAS产品销售收入分别位列国内第二名、第四名和第二名。

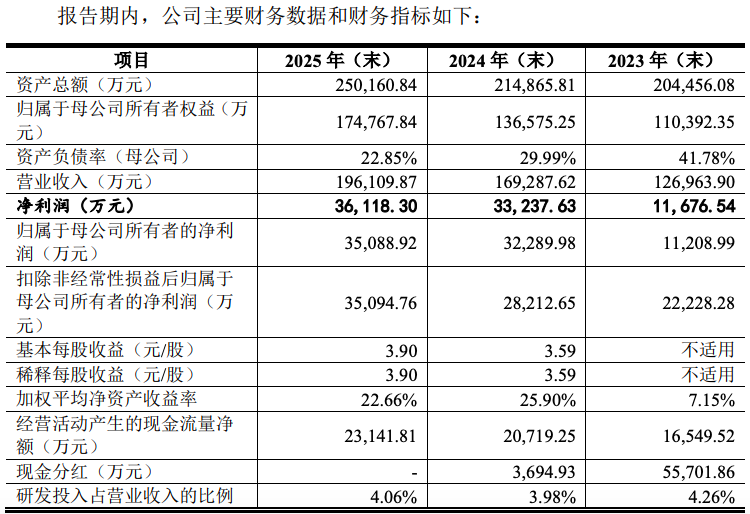

从招股书披露的财务数据来看,天博智能交出了一份相当亮眼的成绩单。2023年至2025年(下称报告期内),公司营收分别为12.70亿元、16.93亿元、19.61亿元,归母净利润分别为1.12亿元、3.23亿元、3.51亿元,扣非归母净利润分别为2.22亿元、2.82亿元、3.51亿元。公司销售规模持续增长,盈利情况良好,呈快速发展态势。

报告期内,公司主营业务毛利率分别为29.89%、29.33%、29.13%,呈现微幅下滑趋势。

进入2026年,天博智能业绩开始下滑。招股书显示,公司经审阅的2026年1月~3月营收为4.07亿元,同比下降6.42%。公司称主要系国内汽车产量下降(2026年1月~3月中国汽车产量同比下降6.9%,其中乘用车产量同比下降9.3%)及主机厂年降影响;毛利率为30.76%,较上年同期小幅下降1.09个百分点。

2026年1-3月,公司归母净利润为7020.76万元,同比下降2.15%;扣非归母净利润为6928.13万元,同比降幅14.42%。天博智能称主要系2026年第一季度受汇率波动影响,公司拟主要用于欧洲子公司投资而持有的美元、欧元货币产生了662.18万元的汇兑损失,去年同期产生汇兑收益211.64万元。

结合行业发展趋势及公司实际经营情况,天博智能预计2026年1月~6月营收同比变动幅度为-8.74%至4.30%,归母净利润同比变动幅度为3.51%至-2.77%,呈现增速放缓甚至下降趋势。

天博智能实际控制人吕新民、吕亚玮父子直接间接合计持有公司46.40%的股份,合计控制公司95.57%的表决权比例,处于绝对控股地位。公司在风险提示中坦言,如果公司实际控制人利用其控制地位,对公司发展战略、生产经营决策、利润分配和人事安排等重大事项实施不当影响或侵占公司利益,则将损害公司、中小股东及其他第三方的合法利益,公司将面临实际控制人不当控制的风险。

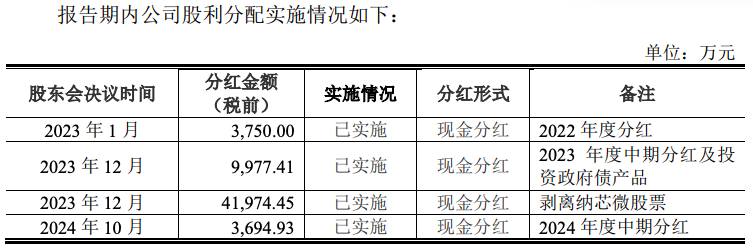

读创财经记者注意到,IPO前大额分红是天博智能本次招股书最引人注目的部分。报告期内,公司累计现金分红约5.94亿元,占同期净利润(7.86亿元)的比例高达75.58%。

在上市前进行如此大规模、高比例的分红,而实际上这些现金大部分流向了持股比例极高的实控人家族。尽管公司声称不存在“清仓式分红”(分红比例未超80%),且本次募集资金不存在用于补充流动资金或偿还银行贷款的情形,但在当前监管严查“上市前突击分红”的背景下,公司却又计划在此次IPO中募集20.57亿元,相当于公司现有总资产(2025年末约为25亿元)的82%,此举无疑引来市场重点关注。

天博智能本次IPO计划募资20.57亿元,主要投向四个项目。招股书显示,2025年核心产品调温器、智能水阀、温度传感器、AVAS的产能利用率分别为94.91%、97.41%、101.29%、92.54%。其中仅温度传感器超负荷,其他产品均有闲置产能。在尚有产能空间的情况下,大幅募资扩产的紧迫性和必要性存疑。

天博智能在招股书中明确提示了“募投项目新增折旧摊销影响公司业绩的风险”。

本次募投项目建设完成后,预计公司每年新增折旧和摊销金额最高为1.65亿元,占公司2025年度营业收入和营业利润的比例分别为8.41%和39.36%。如果本次募投项目不能按照计划产生效益以弥补新增固定资产、无形资产产生的折旧和摊销,公司将面临因固定资产折旧和无形资产摊销增加导致短期利润下降的风险,进而对公司的经营业绩产生不利影响。

此外,报告期各期末,公司应收账款账面价值分别为4.41亿元、6.75亿元、5.69亿元,占流动资产的比例分别为29.43%、43.04%和31.34%,占比较高。尽管公司客户多为大厂,但坏账风险依然存在,且占用了大量流动资金。

与此同时,报告期内公司存货账面价值从2.33亿元增至3.67亿元,呈上升趋势。在汽车行业价格战激烈的当下,存货大额跌价风险不容忽视。

值得一提的是,截至招股说明书签署日,公司作为被告的未决诉讼涉案金额为1061.91万元。若公司最终败诉并承担赔偿责任,将会对公司造成一定的不利影响。

.读创客户端记者李耿光

.读创客户端记者李耿光

编辑吴怡漪责编李耿光校审宋华