原料猛涨5倍!千亿巨头净利创10年新低,股价回撤42%

2026-06-09 22:36:55

2026-06-09 22:36:55 作为磷化工产业的核心原料,硫磺价格的上涨正在引发一连串连锁反应。

化工在线数据显示,截至6月9日,国内硫磺(固态)现货价达到9600元/吨,较2025年初时上涨515%。

实际成交价可能更高。综合多家市场资讯机构反馈,近期山东某地炼厂固体硫磺拍卖成交价已经超过万元,国内主力炼厂启动磷肥企业保供模式,暂停对非磷肥企业的资源供应,现货货源收紧预期升温。

硫磺价格的持续上涨,使得其下游的钛白粉企业成本压力不断提升。

仅以全球龙头龙佰集团为例,今年一季度便因“硫酸、硫磺价格大幅上涨”等原因,当期净利润出现72%以上的下滑,并创下了并表龙蟒钛业以来的近十年新低。

受此影响,5月中旬以来龙佰集团股价持续下跌,截至今年6月9日,公司股价已经由2月下旬的高点23.79元最低回落至13.66元,区间最大回撤幅度达到42.6%,目前总市值为353亿元。

于是,公司在完成9亿元股份回购后,本周紧接着又抛出了一份总额不低于4500万元,包括董事长、总裁等高管在内的增持计划。

硫磺两年涨5倍

硫磺价格的上涨始于2025年,彼时受到俄罗斯从硫磺出口国转为净进口国,中东外销货源大量供给印尼湿法镍项目等因素影响,国内硫磺价格已经创出十年新高。

相关数据显示,2025年初国内硫磺(固态)现货价仅为1550元/吨左右,到2025年年末已经站上4000元/吨的近十年高位。

作为全球硫磺最主要的产地和运输咽喉,中东局势升级导致霍尔木兹海峡航运阻滞,待运硫磺滞留。今年3月开始,硫磺价格直线拉升。截至今年6月9日,上述硫磺(固态)现货价已经升至9600元/吨,继2025年之后再次出现翻倍上涨,相当于较2025年初时上涨515%。

“本周期国际硫磺市场高位坚挺,供应收缩成为核心矛盾。”生意社分析指出,中东地缘局势反复,霍尔木兹海峡关闭,进口资源流通受阻,卡塔尔、科威特6月硫磺FOB官价上调至805美元/吨,环比上涨40美元-65美元/吨,进一步推高进口成本。

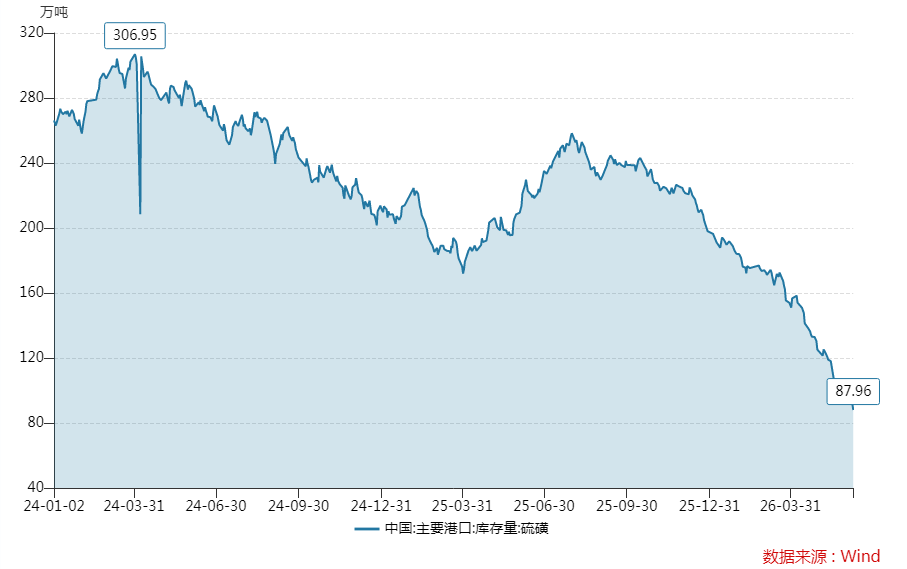

港口库存,也从侧面显出了当前国内硫磺的供给紧张程度。

隆众资讯历史数据显示,2024年、2025年6月上旬,国内主要港口硫磺库存量分别保持在270万吨、200万吨以上,而截至6月9日该库存数据已经降至88万吨左右。

在产业链的传导机制下,上述硫磺价格的大幅上涨也打破了相关行业原有的平衡。

以钛白粉企业为例,目前生产工艺主要包括硫酸法、氯化法两种,加之硫酸法钛白粉对硫酸纯度要求较高,几乎全部采用硫磺制酸,这使得相关企业完全暴露在硫磺涨价的风险当中。

上述背景下,年内钛白粉企业亦开启密集调价,以对冲原料端的成本抬升。

6月5日,龙佰集团等公司发布调价函,宣布国内市场在现价基础上调1000元/吨,国际市场现价基础上调150美元/吨。

对此有业内人士总结为,年内钛白粉行业的第五轮调涨,此前包括龙佰集团、宜宾天原和中信钛业在内的企业,在今年3月、4月已经进行多次价格调整,累计涨价幅度达3000元―3500元/吨。

调价理由看似充分,但是价格能否顺利完成传导仍不确定。

“6月是传统需求淡季,下游涂料、塑料等行业开工负荷回落,客户消化前期库存为主,新单采购意愿极低。”百川盈孚指出。

在该机构看来,近期钛白粉企业的调价,更多是在向市场传递一种企业挺价意愿的信号,需求端的疲软使得涨价函难以真正落地,市场整体仍处于“成本想涨、需求不让”的僵持阶段。

十年业绩低点

龙佰集团,前身为河南上市公司佰利联,后因行业龙头四川龙蟒钛业两次独立IPO未果,最终由佰利联收购,由此实现了曲线资产证券化。

而自龙蟒钛业并表后,2017年开始龙佰集团净利润就没下过20亿元,个别年份甚至逼近50亿元。

这期间,龙佰集团的钛白粉、海绵钛产能规模,双双跻身全球第一,并成为A股市场中少数能够保持高强度分红的上市公司。

据统计,2017年至2024年,该公司每年均进行大比例的分红,期间公司合计实现净利润231亿元,累计分红总额达到170亿元,平均分红比例超过75%。

只是,受到2025年钛白粉价格下跌与成本抬升的影响,龙佰集团虽然能够继续保持高比例的分红,但是因整体盈利能力的下降,分红规模开始明显收窄。

2025年,龙佰集团钛白粉毛利率下降8.31个百分点至23.04%,导致公司该产品毛利润由59.5亿元减少至不足39亿元。当期,公司归母净利润逼近腰斩,分红总额亦从上年的21.4亿元减少至14.2亿元。

进入2026年后,随着硫磺价格的不断上涨,公司盈利能力持续受到压制。

今年一季度,龙佰集团单季度净利润已经降至1.87亿元,降幅进一步扩大至70%以上的同时,也创出了佰利联、龙蟒钛业两家公司合并以来的近十年新低。

“主要原因是主要产品钛白的价格下降,主要原材料硫酸、硫磺价格大幅上涨,矿产品产量下降。”龙佰集团近期业绩说明会指出。

对比公司营收、成本走势,也可以看出当期公司收入相对稳定,成本则出现一定幅度抬升,且成本增幅大于收入增幅,从而对其盈利表现形成拖累。

即便今年3月以来,公司陆续上调其钛白粉销售价格,但是能否有效对冲成本端的上涨仍难确定。

根据化工在线统计,今年二季度(截至6月9日),国内金红石型钛白粉现货平均价达到16374元/吨,较一季度环比上涨21%左右。

同期,硫磺(固态)现货环比涨幅超过50%,明显高于上述钛白粉调涨幅度,所以公司今年二季度依旧面临较大的经营压力。

龙佰集团此前也表示,“钛白(粉)提价落地相对于原材料价格上涨具有一定的滞后性,钛白(粉)价格的上涨能够对冲一部分原材料上涨的成本压力……”

回购、增持不断

几乎与中东局势升级同步,今年3月开始龙佰集团股价持续回落。

截至今年6月9日,公司股价已经由2月下旬的高点23.79元最低回落至13.66元,区间最大回撤幅度达到42.6%。

13.66元的股价,也已经跌破了公司前期回购的最低价。根据相关回购公告,公司实际回购时间区间为2025年7月1日至2026年5月28日,最高成交价为20.06元/股,最低成交价为14.32元/股。

上述背景下,在6月5日公司回购期限届满后,龙佰集团马上又推出了一份规模不低于4500万元的增持计划。

今年4月已经接任公司董事长,现年37岁的许冉计划增持不低于3000万元,公司“元老”总裁吴彭森等一众高管计划分别增持200万元至500万元不等,公司“呵护”股价的态度可见一斑。

需要指出的是,硫磺涨价带来的成本问题,也是所有钛白粉企业面临的共同问题,其他中小型企业的经营压力更大。

龙佰集团,近两年盈利能力虽然持续受到压制,但是公司在原料、成本和产能规模等方面依旧具备不可撼动的比较优势。

后续,一旦中东局势缓和,硫磺、硫酸市场降温,公司亦将率先迎来成本拐点。

面对经营业绩跌至近十年低位,且历史上极为稳定的盈利能力和分红表现,机构股东的“抄底”态度也较为明确。

以连续性较好的基金持股数据为例,从半年度、年度和一季度、三季度两个不同维度比较,2025年下半年开始基金持股数量均有不同程度地提升。

仅以一季度、三季度(基金季报只披露前十大重仓股,为不完全统计)为例,2025年基金整体减持龙佰集团,期末基金持股数量分别为1703.89万股、1483.4万股,到今年一季度末时已经提升至3906.19万股。

这一持股规模,虽然远远无法与2021年、2022年的周期高点相比,但至少显示出了一些积极的信号。

在龙佰集团先后完成回购、高管宣布增持的密集护盘动作下,本周公司股价也开始有所止跌。