白卡纸:产业链自上向下传导不畅,白卡纸与木浆走势分化

作者:孔祥芬

2026-06-10 14:28:23

作者:孔祥芬

2026-06-10 14:28:23 导语:5月白卡纸与原料木浆价格走势背离,两者相关性整体下滑,但因原料成本降幅不大,纸厂继续拉涨以缓解成本压力。由于白卡纸与木浆市场自身驱动因素存在差异性,6月两者价格走势将继续分化,产业链自上向下传导整体不畅。

5月白卡纸与原料木浆相关性下滑

5月白卡纸企业拉涨纸价,市场成交价格小幅跟涨,月末250-400g平张白卡纸市场均价3993元/吨,较5月初价格上涨0.66%。反观主要原料进口木浆价格走势,下游需求疲弱、外盘涨价动力减弱以及上海期货交易所纸浆期货主力合约价格持续震荡下行等偏空因素居多,各浆种价格前高后低。由于白卡纸与进口木浆现货价格走势存在分化趋势,5月白卡纸与针叶浆、阔叶浆以及化机浆的相关系数分别下滑至-0.33、-0.53、-0.33,整体呈现负相关。

图1 2025-2026年白卡纸与原料木浆价格走势

数据来源:

图2 白卡纸与进口木浆相关性系数

数据来源:

成本压力依然较大 支撑市场价格拉涨

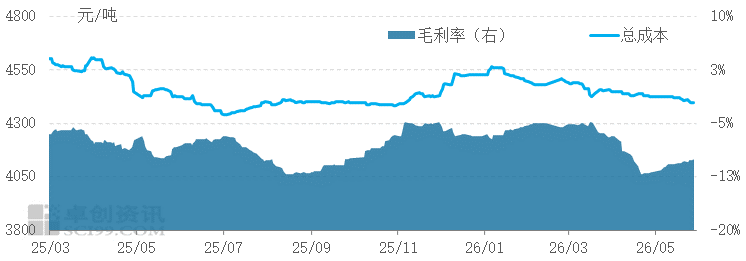

伴随着原料木浆价格的下滑,5月白卡纸生产成本略降,同时由于纸价窄幅反弹,白卡纸毛利率呈现回升趋势。按照进口木浆价格测算,5月末白卡纸总体成本较月初仅下滑0.68%,纸价与成本仍处于倒挂状态,行业理论盈利认为负。浆纸一体化企业具有一定成本优势,在国产化机浆完全替代进口化机浆的情况下,企业毛利率约维持在2%-3%。可以看出,虽然纸价与成本变化趋势不一,但行业成本压力依然整体维持在高位,为市场价格拉涨提供一定支撑。

图3 2025-2026年白卡纸毛利率与成本走势图

数据来源:

驱动因素存差异 白卡纸与进口木浆价格走势将继续分化

白卡纸与进口木浆价格走势分化甚至呈现阶段性背离情况,主要与产品本身价格波动的驱动因素存有差异有关。首先,木浆作为进口依赖度较高的产品,价格会受到外盘、运费、港口库存等因素的影响。而随着目前外盘提涨对市场的支撑减弱,以及高位港口库存去化偏缓,6月浆价受成本以及供应端的偏空影响提升。其次,白卡纸规模企业普遍拥有自有浆线,尤其是化机浆以及阔叶浆的配套逐步完善,纸厂对进口木浆的依赖度减弱,不利于木浆需求释放以及浆价的稳定。再者,白卡纸企业产能集中度较高,在低盈利行情下价格协同拉涨对市场的引导性提升,6月市场价格存在窄幅上涨可能。总结来看,6月白卡纸价格与进口木浆价格走势或继续呈现分化趋势,两者的相关性将继续下滑,产业链自上向下的传导整体不畅。