聚丙烯:地缘缓和成本坍塌 行业利润显著修复

作者:孟秋烨

2026-06-18 18:50:56

作者:孟秋烨

2026-06-18 18:50:56 导语

近期国际地缘局势缓和,原料价格大幅回落,PP成本支撑显著走弱。虽国内下游需求进入淡季压制现货市场,但供应偏紧对价格形成阶段性托底,PP现货价格重心跌幅整体可控,主要工艺生产利润同步明显修复,PDH路线更是由亏转盈。6月中下旬来看,市场偏弱格局未改,但供应偏紧与需求疲软的博弈仍将主导价格下跌节奏与幅度。

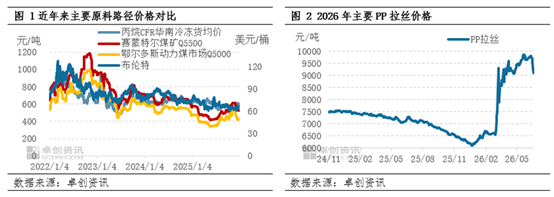

国际局势缓和拖累成本PP价格重心下移

美国和伊朗达成和平协议导致市场担忧情绪明显降温,油价连续下跌、低开低走,PP成本端支撑一度走弱的同时也拖累了市场业者交投情绪,从而使得PP价格重心明显下滑,但国内前期检修PP装置尚未完全重启,开工延续低位,供应偏紧形成阶段性支撑,成本下行与供应收缩博弈加剧,短期内减缓了PP价格下跌速率和幅度。截至6月18日,拉丝价格逐渐下滑至9075元/吨,较6月初下滑550元/吨,跌幅5.70%,较2025年同期下滑1890元/吨,跌幅26.30%。

成本端大幅走弱,PP各工艺利润显著修复

伴随地缘溢价快速出清,国际油价大幅跳水,带动相关能化产品价格快速回落。截至6月17日布伦特原油已经逼近79.55美元/桶关键支撑位置,相较于6月初下滑16.25%。丙烷、丙烯等原料价格同步明显下跌至705美元/吨、7800元/吨,较月初分别下滑21.49%、13.24%,甲醇收在2565元/吨,跌幅3.75%。原料普跌直接带动PP各工艺生产成本明显下移,其中PDH制PP成本下滑幅度最大,较月初下降1715.58元/吨至8272元/吨,跌幅17.18%。油制PP成本较6月初下滑1177.92元/吨至7861元/吨,跌幅13.03%,外采丙烯和外采甲醇制PP成本分别下滑12.42%和3.30%,整体成本端支撑显著弱化。而供应端偏紧格局对PP现货价格形成阶段性支撑,使得PP价格跌幅明显小于成本跌幅,各工艺生产利润均出现明显修复。尤其PDH制PP毛利由亏转盈,截至6月17日,PDH制PP毛利在1268.08元/吨,较月初上涨527.11%。油制PP毛利在1572.76元/吨,较月初上涨122.61%,此外外采甲醇和外采丙烯制PP毛利均有不同程度的上涨。

价格缓跌成本走弱后市盈利仍具支撑

后市来看,PP现货价格仍存一定下行空间,但短期跌幅整体可控。一方面,原料价格回落速度超出预期,成本端支撑快速弱化,对市场形成明显拖累;另一方面,当前下游需求已进入传统淡季,订单跟进不足,企业原料采购意愿偏弱,难以对PP价格形成有效支撑。不过供应端仍具备较强支撑,前期检修装置尚未完全恢复开车,行业停车比例高达28.86%,整体上游开工率仅维持在6成左右水平,供应偏紧格局将限制现货价格下行节奏。综合来看,预计6月中下旬PP市场价格重心仍将逐步下移,但在供需博弈下跌幅相对有限,预计在8600-9100元/吨。而地缘溢价回吐,原油连续承压,后市原料价格仍需关注海峡通行情况。在此格局下,PP行业整体盈利水平短期或将保持高位。

文|孟秋烨