油气、燃气、航运三大板块逆市大涨。

3月3日,亚太主要股指全线下挫,日经225(N225)指数跌超3%;韩国综合指数(KS11)跌7.24%,创2024年8月5日以来最大单日跌幅;澳洲标普200指数跌1.34%。

A股亦走低,沪指跌超1%,创业板指(399006)跌逾2%;港股再度下探,截至收盘,恒生指数跌逾1%,恒生科技(159740)指数跌超2%。

具体来看,沪指早盘一度止跌回升,盘中逼近4200点,创逾10年新高,午后再度回落,科创综指(1B0680)大幅跳水。截至收盘,沪指跌1.43%报4122.68点,深证成指(399001)跌3.07%,创业板指(399006)跌2.57%,科创综指(1B0680)跌5.38%,沪深北三市合计成交约3.16万亿元,较此前一日增加逾1100亿元。

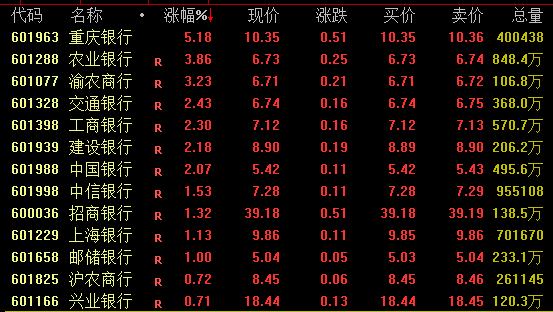

A股整体疲弱,超4800股飘绿。半导体(881121)板块大幅下挫,灿芯股份(688691)、臻镭科技(688270)、普冉股份(688766)等跌超10%;有色板块走低,中稀有色(600259)、盛达资源(000603)等跌停;石油、燃气、航运板块再度联袂爆发,三巨头中国石油(601857)、中国海油(600938)、中国石化(600028)罕见连续两日涨停;科力股份、通源石油(300164)涨停均创新高;保险、银行板块逆市拉升,农业银行(601288)盘中一度涨4%,工商银行(601398)、建设银行(601939)、中国银行(601988)均涨超2%。

港股方面,石油石化、燃气、航运板块亦集体飙升。截至收盘,中油燃气(HK0603)涨近120%,百勤油服(HK2178)涨超70%,中港石油(HK0632)涨近50%,大众公用(HK1635)涨超60%,山东墨龙(HK0568)涨超26%。

油气、燃气、航运股掀涨停潮

石油板块今日延续强势,个股掀涨停潮。截至收盘,科力股份30%涨停,通源石油(300164)、潜能恒信(300191)等20%涨停,中国石油(601857)、中国海油(600938)、中国石化(600028)均连续两日涨停。

燃气板块亦走强,凯添燃气30%涨停,中泰股份(300435)涨超14%,深圳燃气(601139)、美能能源(001299)、新疆火炬(603080)等逾20股涨停。

航运板块方面,招商南油(601975)、招商轮船(601872)、中远海能(600026)等连续两日涨停。

消息面上,据央视新闻报道,当地时间2日深夜,伊朗伊斯兰革命卫队司令顾问表示,霍尔木兹海峡已被关闭,伊方将打击所有试图从霍尔木兹海峡通过的船只。伊朗扼守全球能源(850101)运输要道霍尔木兹海峡,国际市场原油供应面临中断风险。目前,包含丹麦马士基在内的多家油轮船东、交易商已暂停经这一海峡运输原油、燃料及液化天然气(885430)。

据悉,除伊朗外,主要产油国沙特阿拉伯、伊拉克、卡塔尔和阿联酋的原油出口都要经过霍尔木兹海峡。通过该海峡运输的原油约占全球石油运输总量的五分之一。作为全球液化天然气(885430)前三大出口国之一,卡塔尔液化天然气(885430)几乎全部通过霍尔木兹海峡外运,占全球供应份额约20%。

机构认为,市场对全球能源(850101)及贸易供应链中断的担忧持续加剧,战争风险溢价持续释放,油运、集运、散货各板块运价或将迎来大幅跳涨。

华泰证券(601688)指出,中东局势升级在短期将大幅抬升全球航运价格,各子板块均受益。若冲突持续时间较长,对全球供应链扰动越大,运价涨幅或将持续。基本面看,年初至今,油运市场持续走强主因委内瑞拉、伊朗、俄罗斯地缘事件。美国及欧盟持续加大对油轮制裁,导致合规市场运力极度紧缺,大幅推升运价。截至2月底,全球约16%油轮船舶为制裁船,较2024年同期的6%大幅增加。因此,合规运力不足是推动油轮运价持续走高的内因。集运、干散短期受风险溢价影响较大,运价有望大幅走高;中长期运价走势需关注扰动持续时间。

保险、银行板块拉升

银行板块盘中强势拉升,截至收盘,农业银行(601288)涨近4%,交通银行(HK3328)、工商银行(601398)、建设银行(601939)、中国银行(601988)等涨逾2%。

保险板块方面,新华保险(HK1336)、中国人寿(HK2628)涨逾1%,盘中均涨超3%。

机构表示,中央政治局会议定调“十五五”规划与开局,稳中求进与积极有为的宏观政策导向不变,利好银行经营与转型,关注全国两会的具体政策安排。被动资金净流出继续收敛,2025年银行业净利润增速持续修复,关注银行估值低位配置窗口。在低利率与中长期资金加速入市的环境下,银行板块高股息(563180)、低估值的红利属性仍对险资等长线资金具备持续吸引力,加速估值定价重构。继续看好银行板块红利价值。

半导体板块跳水

半导体(881121)板块盘中大幅下挫,截至收盘,臻镭科技(688270)、灿芯股份(688691)跌超13%,国科微(300672)、普冉股份(688766)、芯原股份(688521)等跌逾10%。

机构表示,2026年国内外AI基础设施建设仍将继续保持强劲,同时国内坚定推进国产化率提升,因此继续看好半导体(881121)及相关器件元件(881270)投资机会,包括国产算力芯片、存储芯片(886042)涨价大周期(883436)、PCB、半导体(881121)制造和装备、先进封装(886009)以及半导体材料(884091)方向。

东莞证券认为,算力与应用两端同步共振,AI需求的高景气与持续性已获得多方面验证。一方面,英伟达(NVDA)、台积电(TSM)等全球AI风向标企业最新财报及后续指引均超市场预期;海光披露的2026年一季度业绩预告同样超出市场预期,充分彰显AI算力需求高景气与强劲的订单持续性。另一方面,随着国内大模型商业模式逐步跑通、现金流陆续回收,各大厂商后续在AI硬件上的资本投入有望进一步加大,IP、先进封装(886009)、半导体设备(884229)与材料等环节确定性受益。