沥 青BU

摘 要

Abstract

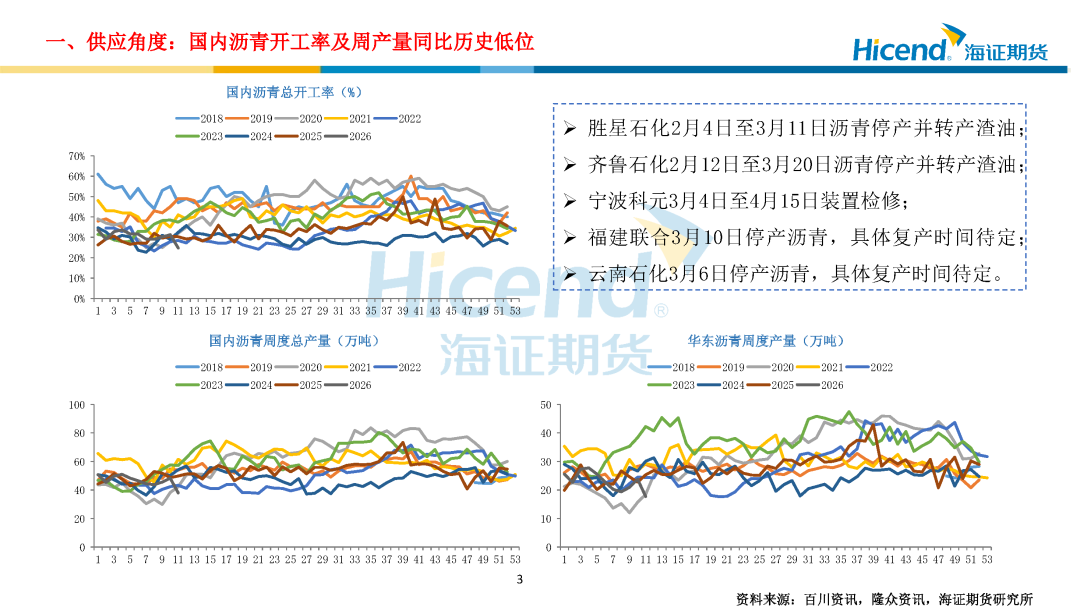

供应端:截至3月13日当周,沥青开工率周环比下降6.51个百分点至24.75%;沥青周产量环比下降10.39万吨至37.94万吨。胜星石化2月4日至3月11日沥青停产并转产渣油;齐鲁石化2月12日至3月20日沥青停产并转产渣油;宁波科元3月4日至4月15日装置检修;福建联合3月10日停产沥青,具体复产时间待定;云南石化3月6日停产沥青,具体复产时间待定。受美以伊冲突影响,沥青高估值持续大幅回落至低位,多数炼厂生产原料受到不同程度影响,山东中石化主营炼厂沥青保持停产停销,主力地炼沥青减产并限量发货,其他多数地炼沥青亦保持低产或停产。

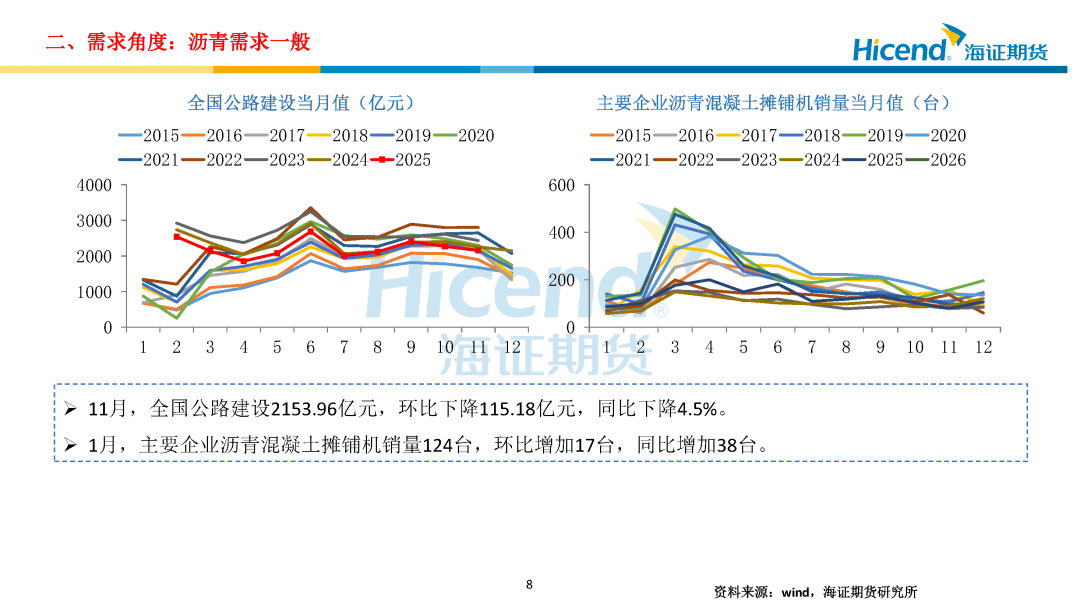

需求端:截至3月13日当周,国内沥青出货量17.61万吨,环比增加1.98万吨;道路改性沥青开工率9%,环比增加1个百分点;防水卷材沥青开工率33%,环比增加3个百分点,沥青出货量同比低位,道路及防水改性沥青开工率季节性回升但同比偏低。成本端原油价格快速上涨,需求低迷,中下游观望,成交少,炼厂及贸易商惜售。

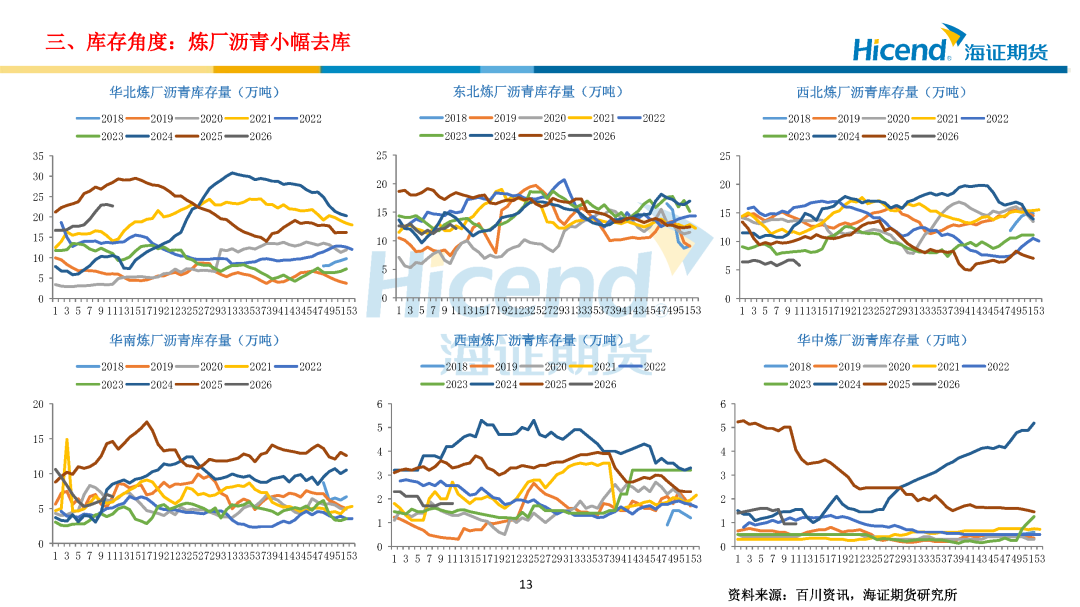

库存端:沥青炼厂小幅去库2.7万吨,社会库持续大幅累库11.13万吨。

单边:沥青在成本端的推动下,绝对价格走强,但需求低迷,走势不及原油,估值大幅回落,成本端不确定性大,沥青价格跟随波动为主;

跨品种套利:暂且观望;

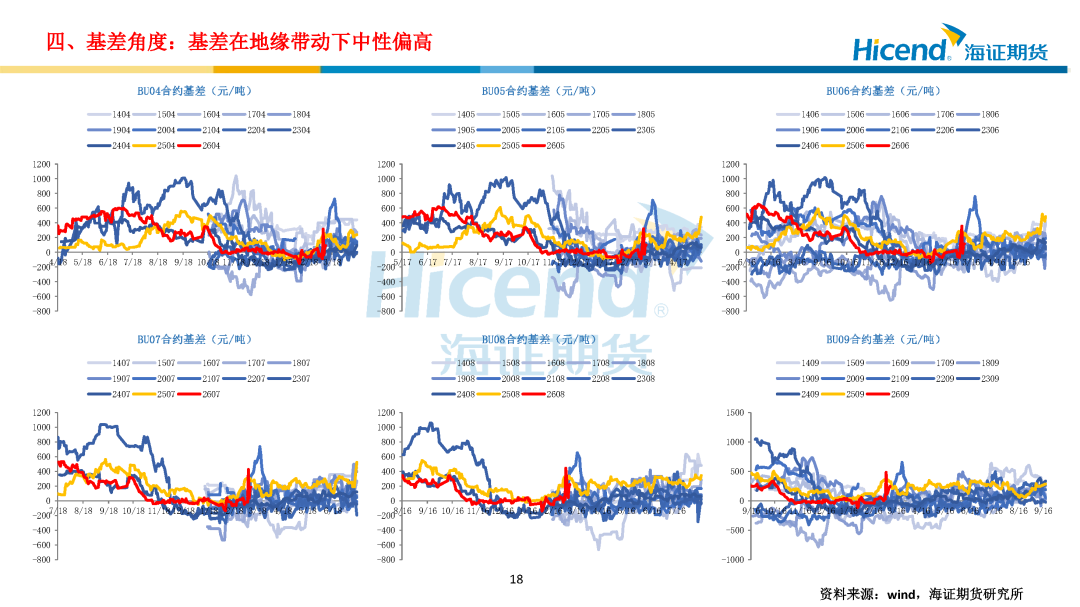

期现及跨期套利:BU2603-2604无风险套利可持有至到期;

期权:暂且观望。

正 文

Text

分 析师简介ABOUT US

郑梦琦(交易咨询号:Z0016652):海证期货能化研究员,经济学硕士,专注于能源(850101)版块品种研究,覆盖品种包括原油、沥青、燃料油、低硫燃料油以及LPG,期货日报第十五届、第十六届最佳工业品(850100)分析师,多次在期货日报、陆家嘴(600663)大宗商品论坛等平台发表研究报告,曾多次接受期货日报、新华财经、中国证券报、每日经济新闻等多家媒体的采访,观点被多家媒体转载。

本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,报告中的信息或意见并不构成所述品种的买卖出价,投资者据此做出的任何投资决策与本公司无关。

本报告的版权归本公司所有。本公司对本报告保留一切权利,未经本公司书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发,需注明出处为海证期货,且不得对本报告进行有悖原意的引用、删节和修改。

积跬步

海证

见未来

海证研究院