生意社03月15日讯

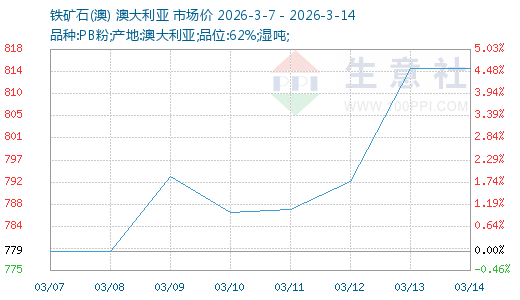

据生意社商品行情分析系统显示,本周(3.7-3.14,下同)铁矿价格震荡上行,趋强运行。截至14日,生意社铁矿价格指数为812.78,环比上涨4.28%,具体如上图。本周铁矿市场呈现小幅上行、趋强震荡的态势,本周黑色系震荡偏强,主要受三点因素共振:一是美伊局势推高油价,带动能源(850101)成本及海运运费上涨,直接抬升铁矿到岸成本;二是澳巴至青岛海岬型船运费持续冲高,强化成本支撑;三是环保限产结束,需求恢复带动铁水复产及原料补库,对价格形成实质性拉动。三者叠加下,铁矿表现强于煤焦与成材,但利润分配不均或成为后续行情制衡点。

预测下周矿价趋势:

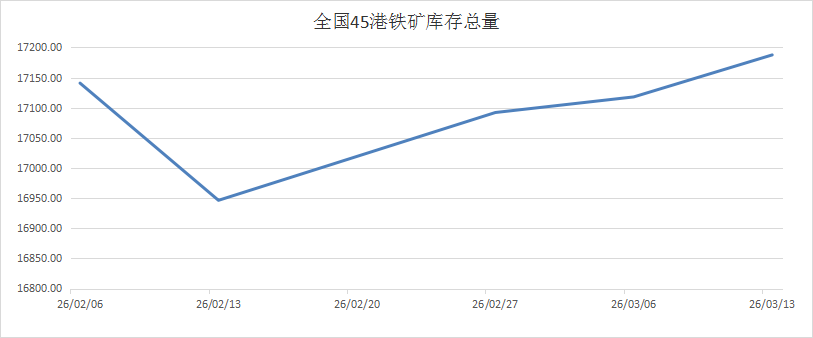

库存方面,截至3月13日,全国45个港口进口铁矿库存为17187.52万吨,环比增加69.66万吨;日均疏港量为317.9万吨,周环比增加6.82万吨;在港船舶数112条,周环比减少3条。本周铁矿港口库存情况如上图;全国钢厂进口铁矿库存总量为8929.1万吨,周环比减少82.47万吨。本周钢厂利润回升,虽然本周铁水产量下降但前期提货需求释放所以疏港量维持增长。本周港口库存量再度累库,下周港口库存累库趋势维持,下周仍需要多关注港口铁矿库存变化。

供应方面,截至3月9日,本周全球铁矿石发运总量3340.9万吨,环比增加19.8万吨;澳洲巴西铁矿发运总量2690.7万吨,环比减少22.6万吨。澳洲发运量1948.4万吨,环比减少62.3万吨,其中澳洲发往中国的量1571.1万吨,环比减少138万吨。巴西发运量742.2万吨,环比增加39.7万吨。本周澳洲发运缩减、巴西发运继续增加。澳洲、巴西海外发运量周期(883436)变化,主要受季节以及天气影响,短期发运有所变化,中长期来看,铁矿石供应仍维持宽松格局,年后开工恢复,海外商家发货积极,下周铁矿发运量回升、到港量或有所下降,铁矿石整体供应情况仍属于趋强运行。

需求方面,截至3月13日,钢厂高炉开工率78.34%,周环比上升0.63%;高炉炼铁产能利用率82.92%,周环比下降2.4%;钢厂盈利率41.13%,环比上升3.03%;日均铁水产量221.2万吨,环比减少6.39万吨;当前样本钢厂的进口矿日耗为271.95万吨,环比减少8.9万吨。本周钢厂钢厂开工情况有所缩减、铁水产量下降,但钢厂利润却有所恢复,本周下游成材成交量向好,利好钢厂需求释放,成本上涨后钢厂利润有所增加,利润好转后钢厂或有复产,预计下周铁矿需求释放或小幅增加。

废钢方面,本周废钢价格窄幅震荡运行。本周废钢价格小幅上行,主要在于黑色系行业整体行情带动,本周下游成材需求有所释放,钢厂利润有所恢复,钢厂开工积极性有好转趋势,利好废钢需求有所释放但有限,所以废钢价格仍有上行空间,部分地区废钢价格有所调整,预计下周废钢市场窄幅震荡运行。

综上所述,生意社数据师认为,下周矿价面临多空交织:供应端全球发运回升增压远期,但短期到港下滑与铁水低位回升共振,将推动47港港口库存延续去化,形成现实支撑。市场核心矛盾在于,成材需求力度及利润水平将决定原料上限:若成材走弱拖累钢厂利润,矿价上攻乏力,可能震荡偏弱;若成材持稳且复产补库顺畅,库存去化将主导偏强震荡。需重点关注终端承接力与钢厂利润变化。

【大宗商品公式定价原理】生意社基准价是基于价格大数据与生意社价格模型产生的交易指导价,又称生意社价格。可用于确定以下两种需求的交易结算价:

1、指定日期的结算价

2、指定周期的平均结算价

定价公式:结算价=生意社基准价×K+C K:调整系数,包括账期成本等因素。

C:升贴水,包括物流成本、品牌价差、区域价差等因素。