在推进“A+H”上市的同时,璞泰来(603659)还在推进“A拆北”。

赴港上市计划官宣仅两个月后,锂电池(884309)负极材料龙头璞泰来(603659)(603659.SH)正式递表。3月16日,港交所官网更新璞泰来(603659)招股书。

新京报贝壳(BEKE)财经记者注意到,璞泰来(603659)的主要下游客户为电池制造商,宁德时代(HK3750)贡献了约四成的营收,稳坐第一大客户位置。而璞泰来(603659)出海(885840)押注东南亚的同时,宁德时代(HK3750)等公司头部客户近年来正在加大对当地的布局。

此次赴港交所上市,璞泰来(603659)头顶资金压力。其中,上市以来的募资合计达到488.06亿元,比其晚三年上市的贝特瑞为260.33亿元。此外,截至2025年末,控股股东、实际控制人梁丰所持璞泰来(603659)股份的约45%处于质押状态。

在推进“A+H”上市的同时,璞泰来(603659)还在推进“A拆北”,计划将从事自动化装备业务的子公司分拆至北交所上市,此举也被视作为母公司“解压”。

追随宁德时代出海博市场,放弃欧洲转战东南亚

2012年成立的璞泰来(603659)在锂电池(884309)产业链中处于上游位置,号称是以“材料+设备”为核心的平台型企业,主营负极材料及石墨、膜材料(884213)及涂覆、自动化装备三大板块业务。

在招股书中,璞泰来(603659)表示,公司业务所处的领域具有集中度较高的特点,同时援引机构统计数据称,公司约占全球新能源(850101)电池涂覆隔膜市场35.3%的份额,已连续7年位于行业首位;2025年人造石墨负极材料出货量及市占率排名全球第六。

此次寻求在香港联交所上市,璞泰来(603659)意在推进公司的海外业务并强化海外版图,打通全球资本市场融资渠道。

2026年被璞泰来(603659)视为计划扩大负极材料海外生产基地的重要节点,海外产能的落地点选在了东南亚。

3月11日,璞泰来(603659)宣布了建设马来西亚负极材料生产基地的计划。项目年产能为5万吨,计划总投资2.97亿美元,折合人民币约20.51亿元,建设资金来源为公司自有资金。招股书显示,璞泰来(603659)港股IPO的募资用途之一即建设上述生产基地。

璞泰来(603659)将当下的形势描述为行业正从产品出口转向本地化生产,并带动材料、设备业务的国际化协同扩张,海外市场拓展被赋予成为公司战略核心支柱的期待。

璞泰来(603659)的主要下游客户为电池制造商,宁德时代(HK3750)数年来均为公司第一大客户,贡献了璞泰来(603659)约四成的营收。除了宁德时代(HK3750)外,LG新能源(850101)、三星SDI、ATL、比亚迪(002594)、中创新航(HK3931)等电池厂商亦为璞泰来(603659)主要客户。

对于配套材料企业而言,出海(885840)目的地都是选择与电池厂保持同一步调。有材料厂商曾告诉贝壳(BEKE)财经记者,“电池厂去哪里,我们去哪里”。

璞泰来(603659)选择押注东南亚的同时,宁德时代(HK3750)等公司头部客户近年来正在加大对当地的布局。

其中,宁德时代(HK3750)规划的印尼电池全产业链工厂在去年7月正式开工,该项目规划年产电池可支持20万至30万辆电动汽车,并将进一步拓展至储能(885921)领域。

实际上,进军东南亚已成为锂电池(884309)配套产业链的共同选择。同为负极材料制造商的贝特瑞于2024年在印度尼西亚投产了年产16万吨负极材料项目,这是中国负极行业首个在海外正式投产运营的基地。

此前,璞泰来(603659)曾选择中国锂电池(884309)产业另一热门出海(885840)目的地——欧洲,作为海外产能建设的锚点,计划在瑞典建设10万吨锂离子负极材料一体化生产基地项目。不过,这一计划最终在2024年年末终止,公司方面表示主要因为不能同意瑞典战略产品监察局对该项目提出的多项要求。

璞泰来(603659)出海(885840)方向切换,一定程度上基于现实考量。SMM锂分析师王子涵告诉贝壳(BEKE)财经记者,相较而言,瑞典对于负极材料这类高耗电的项目审查严格,企业需要满足的环保等条件也更为苛刻。而马来西亚等东南亚国家在发展新能源(850101)产业链的驱动下外资政策更开放,会为企业提供税收减免、绿能补贴等优惠。此外,当地亦有配套客户。

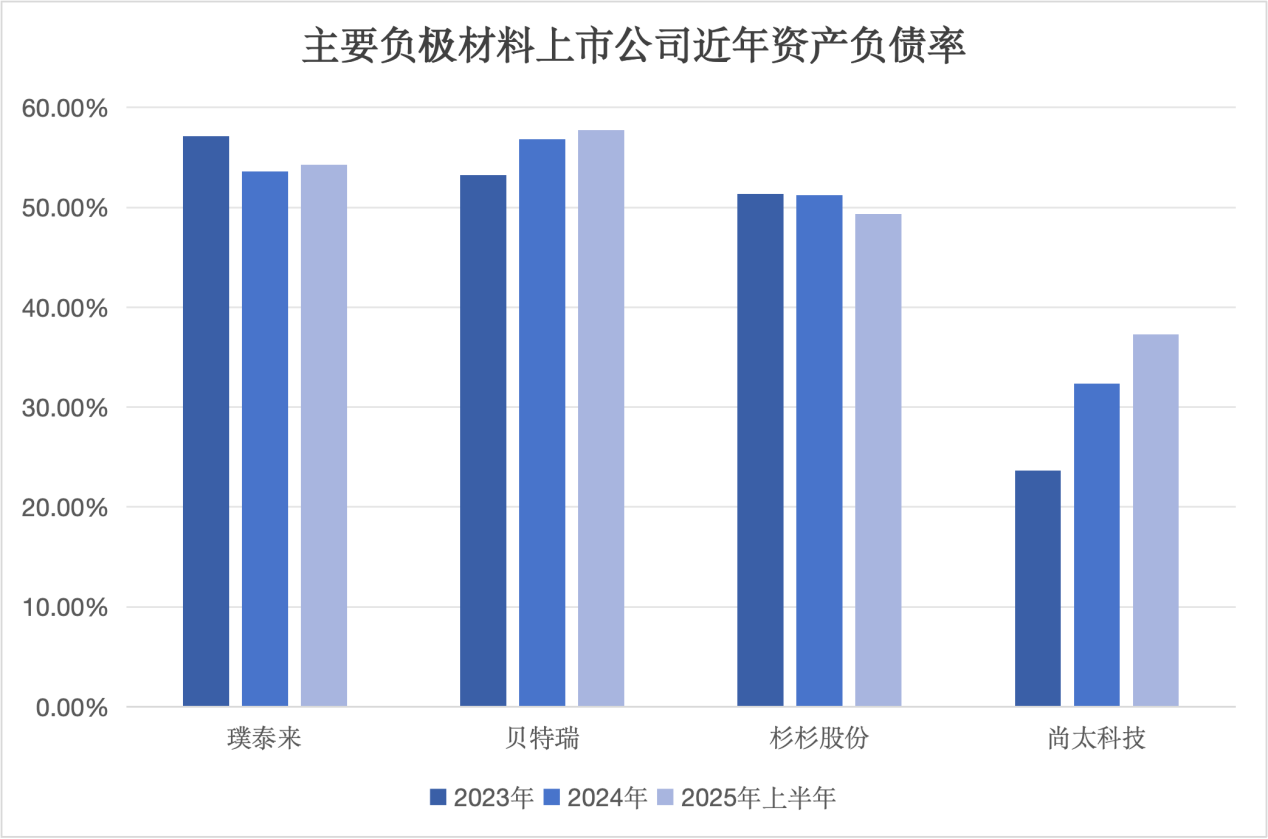

资产负债率偏高,推进“A拆北”缓解财务压力

根据灼识咨询的统计数据,2025年全球前十大电池负极材料合计占据了86.4%的市场份额。招股书透露的信息显示,按出货量统计,排在璞泰来(603659)之前的负极材料厂商包括贝特瑞、杉杉股份(600884)、中科星城、尚太科技(001301)、凯金能源(850101)。

近年来,负极材料的价格经历了显著波动。2023年后,随着行业产能持续扩增、供需平衡趋缓,价格开始持续下跌,在2024年下半年触底。自2025年起,落后产能淘汰及需求逐步复苏,下行趋势停止,价格开始从底部反弹并趋于稳定。

在市场竞争加剧过程中,璞泰来(603659)负极材料的平均售价从2023年的40.5元/千克,降至2024年的30.2元/千克,2025年进一步降至24.5元/千克,两年间跌幅达到四成。公司称,负极材料售价下降直接导致公司海外收入的减少。

制图/贝壳(BEKE)财经记者 朱玥怡

璞泰来(603659)未具体披露负极材料与涂覆隔膜各自的营收。贝壳(BEKE)财经记者根据公司披露的平均售价与销量推算,公司涂覆隔膜收入接近负极材料的两倍。而毛利率相对较高的涂覆隔膜、膜材料(884213)及功能性材料的收入贡献增加,也被璞泰来(603659)归为2025年毛利率实现增长的因素之一。

在璞泰来(603659)奔赴港交所之际,公司财务状况亦引起市场关注。

根据统计,璞泰来(603659)近年来的资产负债率在同类负极材料企业中属于偏高水平,且公司自上市以来的募集资金总额也较高。

制图/贝壳(BEKE)财经记者 朱玥怡

按间接融资筹资现金流入口径计算,数据显示,璞泰来(603659)上市以来的募资合计达到488.06亿元,比其晚三年上市的贝特瑞为260.33亿元。仅2025年,璞泰来(603659)就发行了两期合计募资12亿元的超短期融资券,以及一期募资2亿元的中期票据,募集资金均用于偿还债务、补充子公司流动资金缺口。

资金链相对紧张也体现在实际控制人股权质押上。截至2025年末,控股股东、实际控制人梁丰所持璞泰来(603659)股份的约45%处于质押状态。

冲刺赴港上市的同时,璞泰来(603659)计划将其自动化装备业务平台企业江苏嘉拓新能源(850101)智能装备股份有限公司(“嘉拓智能”)分拆至北交所上市,而自动化装备业务占公司整体营收的近三成。

贝壳(BEKE)财经记者注意到,璞泰来(603659)近年来持续向嘉拓智能“输血”。2025年,璞泰来(603659)累计向子公司深圳新嘉拓、广东嘉拓、东莞嘉拓、松山湖嘉拓、江西嘉拓、东莞超鸿及四川嘉拓提供担保合计19.55亿元,占到璞泰来(603659)2024年末经审计归属于上市公司股东净资产的十分之一。这七家企业均为嘉拓智能的全资子公司。

此次分拆虽然有助于缓解璞泰来(603659)母公司的财务压力,但“A拆北”是否影响公司H股资产完整性,也会让公司面临来自投资者的更多审视。

新京报贝壳(BEKE)财经记者 朱玥怡