均胜电子(600699)(600699.SH)正凭借汽车安全主业提质、汽车电子(885545)订单爆发、人形机器人(886069)前瞻布局的三重优势,走出“汽车+机器人Tier1”的进阶之路。野村东方国际证券最新研报维持公司增持评级,将目标价上调至36.24元,相较当前股价隐含36.5%的上行空间,而2025-2027年公司净利润年复合增速预计高达30.8%,业绩增长潜力十足。

看点一:汽车安全主业迎拐点,毛利率稳步抬升

均胜电子(600699)是全球第二大汽车安全供应商,2025年上半年该业务营收占比达63%,是公司的业绩基本盘。经过多年海外整合,公司并购KSS、高田后的历史包袱逐步出清,叠加降本增效措施持续落地,汽车安全业务盈利能力迎来关键拐点,毛利率从2021年的8%提升至2025年上半年的16%,未来增长动力十足。

全球汽车安全市场规模预计2025-2029年保持6.1%的年复合增速,而均胜电子(600699)凭借三大优势有望跑赢行业:一是跟随全球汽车销量增长,叠加安全法规升级推动单车用量提升;二是全球市场份额达23%,头部效应下份额有望进一步向龙头集中;三是协同国内主机厂出海(885840),全球化布局持续斩获海外订单。

研报预计,2025-2027年公司汽车安全业务营收年复合增速达8%,毛利率将从2025年的16%升至2027年的17%,到2027年营收规模有望接近500亿元,成为公司业绩增长的压舱石。

看点二:汽车电子(885545)新单爆棚,智能化订单开启增量空间

在汽车智能化、电动化的浪潮下,均胜电子(600699)的汽车电子(885545)业务成为第二增长曲线。公司2011年收购德国普瑞后完成全球化布局,形成均联智行、均胜群英等多主体协同格局,产品覆盖智能座舱(886059)、智能驾驶(885736)、新能源(850101)管理等核心领域,且持续推进多芯片平台开发和国产替代,竞争力不断提升。

2025年下半年公司汽车电子(885545)业务迎来定点爆发,9月斩获50亿元CCU中央计算单元订单,2026年量产;10月再获150亿元智能驾驶(885736)域控制器、智能座舱(886059)多联屏订单,2027年量产。据测算,这些新增定点将在 2026年、2027年分别为公司贡献10亿元、30亿元增量收入,驱动汽车电子(885545)业务2025-2027年营收年复合增速达9.9%,略超行业9.4%的增速水平。

随着新订单陆续量产,叠加公司对物料、海运成本的精细化管控,汽车电子(885545)业务盈利水平将持续改善,成为公司业绩增长的重要引擎。

看点三:前瞻布局人形机器人,打造第二增长曲线

凭借在汽车零部件(881126)领域的技术积累,均胜电子(600699)跨界切入人形机器人(886069)赛道,打造“汽车+机器人Tier1”的全新发展模式,成为公司最具想象空间的增长点。2025年4月公司成立机器人全资子公司,已搭建起AI头部总成、全域控制器总成、能源(850101)管理总成等核心产品矩阵,与智元、银河通用等海内外头部客户达成合作,部分产品已实现送样或小批量供货。

与其他企业聚焦单一环节不同,均胜电子(600699)以汽车Tier1的身份切入机器人领域,主打总成类产品,价值量更高。研报预计,2026年内公司将实现对北美头部客户的批量供货,尽管当前机器人业务仍处于量产初期,研发投入较大,但未来随着产量提升,成本将持续下降,该业务毛利率有望向汽车安全业务靠拢,达到15%-20%。

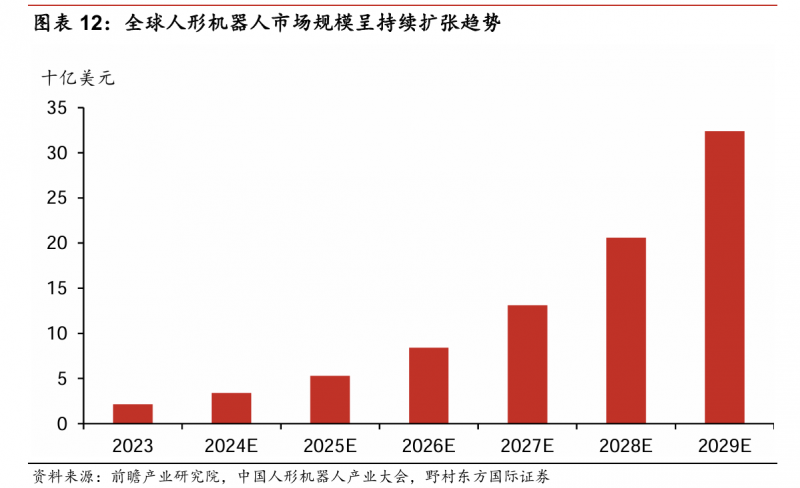

全球人形机器人(886069)市场正处于快速扩张期,均胜电子(600699)将汽车领域的多模态感知、能源(850101)管理、轻量化材料等技术平移至机器人产业,技术协同优势显著,未来有望成为机器人领域的核心供应商,打开长期估值空间。

业绩高增+估值溢价,成长确定性凸显

财务数据显示,公司盈利能力持续优化,2025-2027年营收年复合增速预计9.2%,净利润年复合增速达30.8%,显著快于营收端,核心得益于规模效应释放和降本增效落地。公司现金流状况同样亮眼,2027年期末现金预计达237.35亿元,净负债转为净现金,财务结构持续改善。

估值方面,研报给予公司32倍2026年目标市盈率,较可比公司30倍的估值中枢存在溢价,核心源于公司盈利增速(31%)高于可比公司平均水平(23%)。当前公司股价仅隐含23倍2026年市盈率,估值处于低位。

作为汽车零部件(881126)龙头,均胜电子(600699)正凭借主业提质、电子放量、机器人突破的三重看点,实现从传统汽车零部件(881126)供应商向“汽车+机器人”双赛道Tier1的转型,业绩高增叠加估值修复,未来成长确定性十足。