导语

22026年3月,华南地区PE各品种价格均呈现宽幅上涨趋势,价格重心有所上移。受部分PE装置停车及降负荷影响,截至3月25日,华南地区PE生产企业整体开工在52%附近,较2月底降幅已超过30%。3月底至4月份,华南地区PE国产进口供应均存在减少预期,下游工厂前期库存逐渐消化,新增订单预计普遍涨价,部分终端及采购商面临断供风险,或逐渐接受高价订单,PE市场价格预计延续高位。

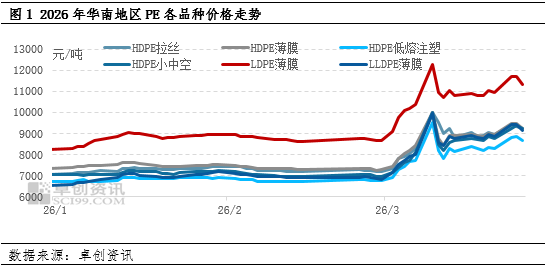

价格:价格重心上移LDPE涨幅最大

2026年3月,华南地区PE各品种价格均呈现宽幅上涨趋势,价格重心有所上移。截至2026年3月25日,华南地区LLDPE薄膜均价在9125元/吨,较2月底上涨2310元/吨;LDPE薄膜均价在11350元/吨,较2月底上涨2700元/吨;HDPE薄膜均价在9250元/吨,较2月底上涨1975元/吨;HDPE拉丝均价在9225元/吨,较2月底上涨2050元/吨;HDPE低熔注塑均价在8675元/吨,较2月底上涨1885元/吨;HDPE小中空均价在9250元/吨,较2月底上涨2275元/吨。LDPE品种价格涨幅最大,主要由于LDPE进口依赖度在PE三大品种中占比最高,达到50.1%,若地缘问题持续,中东货源预计或出现较长时间供应缺口,二季度LDPE进口供应预计缩减明显。

供应:部分装置停车及降负荷市场供应减少

据卓创资讯(301299)测算,截至3月25日,受部分PE装置停车及降负荷影响,华南地区PE生产企业整体开工在52%附近,较2月底降幅已超过30%。分品种来看,目前,华南地区LDPE生产企业整体开工在90%附近,降幅相对较小;华南地区LLDPE生产企业整体开工在48%附近,除通用料外,茂金属相关生产装置开工下滑幅度也超过了50%;华南地区HDPE生产企业整体开工已下滑至45%,在三大品种中降幅最大。

需求:下游价格传导不畅订单跟进缓慢

3月来看,受原料价格上涨影响,多数PE品种价格涨幅达到2000-3000元/吨水平,而下游新增订单提价困难,部分工厂加工盈利水平由正转负,接单意愿不高,部分消化前期低价货源,多谨慎观望原料价格是否有回调预期。整体来看,下游集中性采购行为减少,刚需备货,维持生产为主,给予市场支撑力度偏弱。

预测:价格重心维持高位短期内仍以宽幅波动为主

3月底至4月份,供应方面来看,华南地区PE生产企业开工负荷仍有继续下滑预期,加之中东等地进口货源到港减少,国产进口供应均存在减少预期,尤其部分石化企业停车将使得部分专用料出现断供现象,而替代货源相对较少;需求方面来看,下游工厂前期库存逐渐消化,新增订单预计普遍涨价,部分终端及采购商面临断供风险,或逐渐接受高价订单,需求面给予市场支撑力度预计将有所增强。预计3月底至4月份华南地区PE市场价格重心或延续高位,伴随地缘事件发展,原油价格预计宽幅波动,PE市场价格仍存在频繁宽幅波动预期。

文|杜超