3月30日,极兔速递(01519.HK)正式公告其2025年全年业绩:全年营收121.58亿美元,同比增长18.5%,经调整净利润4.3亿美元(约30亿人民币),同比飙升112.3%。利润增速表现不仅远超国内同行,在全球快递行业同样独树一帜!

2025年,极兔全球包裹量首次突破300亿件,301.3亿件,同比增长22.2%,日均包裹量8250万件,同比增长22.6%,这也标志着一家能够日均处理超8000万件包裹的全球性物流运营商的诞生。

那么,在行业整体告别低价厮杀、转向价值竞争的2025年,极兔为何能实现量利双增,“极兔速度”从何而来?

一、从东南亚霸主到全球棋手:极兔2025年的增长逻辑

咱们先从数据中寻找答案。

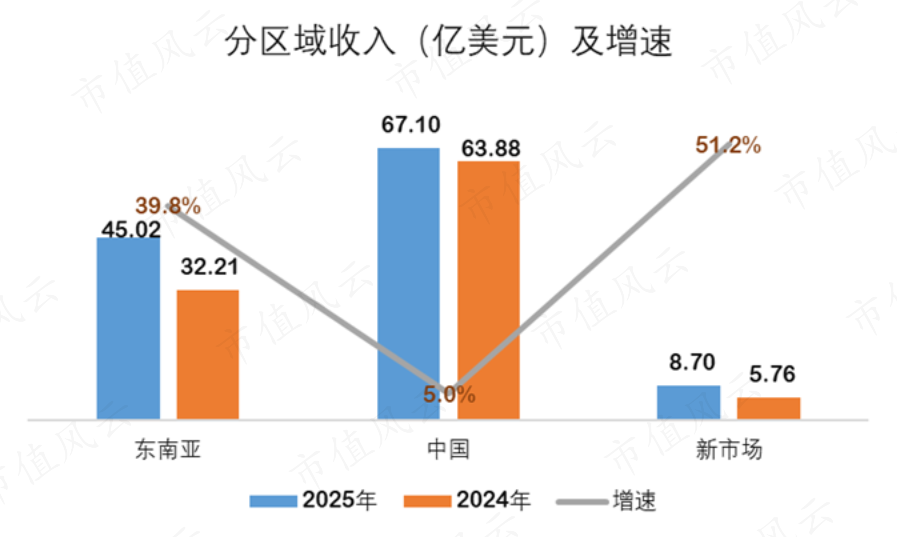

目前,极兔的快递业务已覆盖包含中国在内的13个国家,并将其分为中国、东南亚和新市场3大地区列报。

国内市场贡献了极兔当前最大的业务量,2025年处理包裹量达220.7亿件,同比增长11.4%,营收同比增长5%,这也同国家邮政局发布的国内快递行业去年整体运行情况相符。

客观来说,国内快递市场经过近二十余年高速发展后,已经步入高质量发展阶段,未来预计将与居民消费同步增长。

2025年,极兔国内业务量排名提升至第五位,在竞争层面,公司仍将自己定位为“追随者”;同时将国内市场定位为支持全球扩张的“人才与模式输出基地”。在同国内同行的学习、切磋和良性竞争中,把国内市场打造成技术高地。

东南亚市场作为极兔的大本营,成为极兔2025年业绩增长的最核心驱动力。

2025年,极兔在东南亚实现收入45.02亿美元,同比增长40.0%;经调整EBIT达到5.38亿美元,同比增长77.5%;经调整EBIT率高达11.9%,同比提高2.5个百分点。

从市场份额来看,极兔在东南亚的市占率从2024年的28.6%提升至2025年的34.4%,连续六年位居东南亚快递行业榜首。东南亚市场全年包裹量也达到76.6亿件,同比增长67.8%,完美实现量、质、效的全面提升。

沙特阿拉伯、阿联酋、墨西哥、巴西及埃及代表的新市场,是极兔2025年财报中最最值得关注的部分。

2025年,极兔在新市场实现收入8.70亿美元,同比增长51.1%;经调整EBIT首次实现盈利,达到3777万美元。这意味着极兔的新市场业务正式迈入“盈利拐点期”,有望成为公司未来增长的第三曲线。

国内稳增长、高质量发展,东南亚大本营增量、扩份额、提利润齐头并进,新市场迈入盈利拐点——这就是极兔2025年业绩背后的逻辑。海外市场,已然成为极兔增长的新引擎。

二、高毛利与高增长:新兴市场的蓝海机遇

同国内快递市场已步入饱和式竞争阶段不同,无论是东南亚市场还是新市场,都孕育着更旺盛的增长潜力。

先说东南亚。2025年东南亚名义GDP达到4.1万亿美元,同比增长4.9%,保持较高景气度,预计2026年至2030年,东南亚名义GDP年复合增长率将达到6.7%。

东南亚地区拥有7亿人口、30.9岁的年轻年龄中位数、52.8%的城镇化率以及持续释放的劳动力红利,正处于人口结构最优、消费(883434)潜力最强、城镇化进程最快的历史性窗口期。

根据弗若斯特沙利文统计,2025年东南亚地区社会零售总额1.2万亿美元,同比增长14%。此外,东南亚地区15岁以下的年轻人口比例为23.3%,年轻的人口结构天然契合网上购物与社交电商的消费(883434)习惯。

巴西和墨西哥作为拉丁美洲最大的两个市场,2025年电商零售交易总额分别达到609.3亿和586.3亿美元,同比分别增长15.2%和25.9%。

更重要的是,这些市场的电商渗透率仍然较低,巴西和墨西哥的电商渗透率分别为22.5%和19.1%,远低于中国46.8%的水平。

受益于经济发展与多元化战略,中东地区电商与快递行业也同步提速。

2025年,中东三国(阿联酋、沙特、埃及)电商零售额达423.7亿美元,同比增长28.7%(2024年为25.3%);快递包裹量达9.9亿件,同比增长20.8%(2024年为17.9%);人均包裹量从5.4件提升至6.3件,增长势头明显。

此外,阿联酋与沙特的高经济水平,为电商快递行业的快速发展奠定了坚实基础。

截至2025年底,极兔在新市场运营着44个转运中心、300辆干线车辆及大量支线车辆,并拥有约2,000个网点。

还有个重要的财务信息同样值得关注,无论是东南亚市场还是新兴市场,毛利率都远高于境内,以东南亚市场为例,2025年毛利率高达19.66%,差不多是国内的3倍。

这意味着随着东南亚和新市场潜力的持续释放,极兔未来的业绩增长弹性将更为可观。

而支撑这一增长弹性的,不仅是区域市场的结构性红利,更来自全球电商生态,尤其是社交电商浪潮对物流需求的深度重构。

三、吃透社交电商红利,抓住全球快递新增量

社交电商作为一种融合内容创作、社交互动与即时交易的新型商业模式,正在以前所未有的速度重塑全球零售格局。

弗若斯特沙利文的统计数据显示,2025年社交电商零售交易额达到1517.3亿美元,同比增长39.1%,2024年同比增速为33.2%,连续两年高速增长。

随着社交电商在全球范围内的快速崛起,快递物流行业也迎来新的结构化增长机遇。

社交电商的独特运营模式——以短视频、直播带货为核心驱动力,强调即时满足和冲动消费(883434)——对物流服务提出了前所未有的要求。

社交电商物流的另一核心特征是对成本的高度敏感。由于包邮模式将履约成本压力传导至平台,具备规模效应和成本优势的快递服务商迎来了结构性机遇。

2025年,东南亚社交电商交易额达1517.3亿美元,同比增长39.1%,占整体电商交易额的比重高达49.9%,几乎占据半壁江山。通过与TikTok Shop建立的深度战略合作关系,极兔成为其在东南亚最重要的物流合作伙伴。

新加坡风投及科技咨询机构Momentum Works的调查研究显示,2025年第四季度,极兔速递日均包裹递送量达到2650万件,同比增长73.6%,增量主要由TikTok Shop相关配送活动所推动。

极兔已与Shopee、Lazada、拼多多(PDD)、淘宝天猫、SHEIN、Mercado Libre、Temu等头部电商平台,以及TikTok、Kwai、快手、小红书等社交电商及直播平台建立了深度协同合作关系。

其中,与SHEIN、Temu、TikTok、AliExpress等全球跨境电商(885642)平台的紧密合作,成为极兔在东南亚和新兴市场业绩亮眼的关键驱动力。

2025年,极兔与拉美最大电商平台Mercado Libre达成合作,并荣获其“年度最佳运输商”奖项,这也是对其服务能力的认可。

作为独立第三方物流,极兔速递与平台方不存在利益冲突,能够为所有电商平台提供同等优质的物流服务。这意味着,在保障服务质量的前提下,成本控制成为其最核心的竞争力。

在国内,极兔凭借单票成本下探至0.28美元的历史低点,构筑起强大的成本护城河。

在东南亚,规模效应驱动单票成本降至0.48美元,在为客户提供更具竞争力价格的同时,推动经调整EBIT利润率提升至11.9%,可谓双赢。

正如极兔在业绩公告中所说的,凭借成本优势,公司构筑起“成本优化—价格下降—业务增长—成本再降”的正向飞轮,同电商平台互利共赢,实现了成本与市场份额的双重领先。

结语

过去几年,中国快递企业的“出海(885840)”常被视作资本故事;而极兔2025年的财报,让这个故事真正落地。

中国市场是极兔的“训练场”,极致的运营效率与成本控制能力在此成型,并被系统性地输出至东南亚,再复制至新兴市场。

2025年,极兔用实绩证明:中国快递的竞争力,已从国内“价格战”跃升为全球供应链中难以复制的护城河。