【导语】一季度纸浆市场呈现结构性分化表现,针叶浆在供应过剩及需求疲软的双重挤压下,现货价格不断下行,而阔叶浆在进口成本支撑下表现抗跌,两者价差不断收窄,甚至个别低价针叶浆与阔叶浆价格出现倒挂。二季度来看,浆纸市场传统淡季预期下,进口针、阔叶浆价格重心仍有下行空间,但浆市“针弱阔强”格局或较难改变。

一季度供需矛盾难有缓解进口针叶浆重心下行

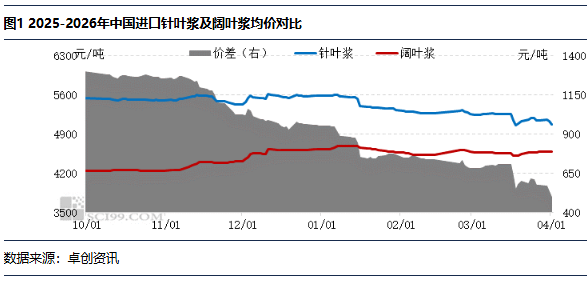

一季度国外针叶浆厂生产较为正常,货源持续到港下,港口库存压力逐步攀升。叠加一季度涉及春节假期,部分下游原纸企业停机,市场消化速度放缓,国内港口库存去化速度偏缓,纸浆市场供应压力较大。而需求端方面,下游原纸行业整体加工利润持续低迷,原料成本控制较为严格,替代品用量提升导致进口针叶浆用量下降,直接分流针叶浆市场需求,供需矛盾难有缓解的背景下,进口针叶浆现货价格不断下行。截至4月1日,中国进口针叶浆均价至5071.73元/吨,环比3月初下跌173.65元/吨,跌幅3.31%。

进口阔叶浆价格表现强势针阔价差不断收窄

进口阔叶浆市场则异于针叶浆表现,并非需求爆发,而是来自供应端利好支撑,使其在弱势市场中表现显著强于针叶浆。首先,全球阔叶浆主要出口企业持续释放减产消息、安排检修、控量发货等,阔叶浆市场流通量有所收紧。其次面对紧张的国际局势,原料木片、能源(850101)价格及海运费不断上涨,浆厂生产成本压力较大,外盘报价延续提涨策略下,后续进口成本不断增加,带给国内进口阔叶浆较强的底部支撑。最后,虽然下游原纸行业加工利润难有改善预期,但由于阔叶浆应用范围广泛,需求韧性强于针叶浆,伴随春节后下游开工回升,阔叶浆市场刚需属性更加明显,进口阔叶浆现货价格表现偏强。

截至4月1日,中国进口阔叶浆均价至4577.89元/吨,环比3月初上涨11.84元/吨,涨幅0.26%。针叶浆表现疲软但阔叶浆价格偏强表现下,两者价差快速收窄,截至4月1日,进口针叶浆及阔叶浆价差仅在493.84元/吨,创近年来最低位,甚至个别地区低价针叶浆与阔叶浆价格出现倒挂。

二季度需求改善有限“针弱阔强”格局或延续

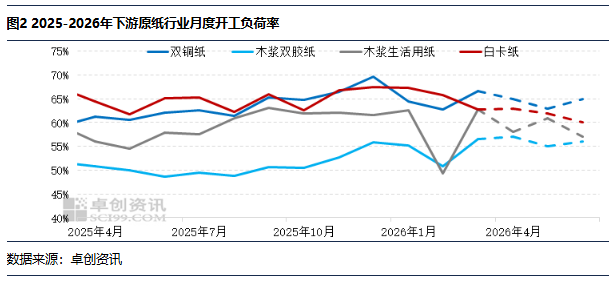

二季度作为浆纸市场传统淡季,叠加宏观经济复苏节奏放缓,终端订单不足,下游原纸行业开工率或震荡下滑。卓创资讯(301299)预计至二季度末,双铜纸、木浆双胶纸、木浆生活用纸及白卡纸月度开工负荷率较一季度末分别下降1.60%、0.53%、5.83%及2.70%。下游开工预期下降直接带动纸浆整体需求进一步下滑,二季度浆市需求改善力度或不足。

整体来看,下游原纸行业整体盈利空间被严重挤压,纸企原料普遍采取逢低、按需采购的策略,纸浆的整体需求量持续萎缩,进一步拖累浆市需求复苏节奏。需求边际难有改善预期下,进口针叶浆及阔叶浆现货价格上行存在较大阻力。

短期来看,针叶浆市场供应过剩、需求被替代与阔叶浆供应可控、刚需稳定的供需错配,叠加成本、政策、品质差异共同推动,二季度浆市“针弱阔强”格局难改,两者价差或维持在400-500元/吨区间运行。对市场而言,重点仍是跟踪海外发货节奏、国外浆厂检修/停产动作、国内港口库存变化以及下游补库力度,以此判断价差修复的节奏与幅度。