【概要】本周,国内棉价在植棉面积预期减少及下游需求保持韧性的影响下,整体偏强震荡;国际棉价获美棉主产区干旱加剧、油价高企等因素的影响继续上行。内外棉价差进一步收窄。

一、价格回顾

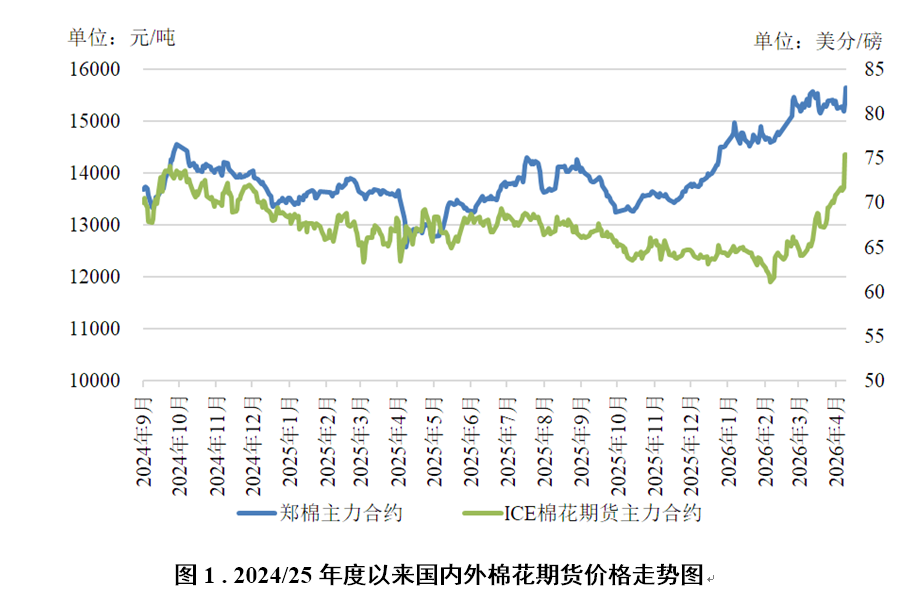

国内方面,随着棉花春播全面展开,新疆棉花种植面积减少的预期持续发酵;下游虽现转弱迹象,但整体表现仍强于去年同期,具有较强韧性。以上情况推动国内棉价震荡偏强。本周郑州棉花期货主力合约结算均价15363元/吨,较前周上涨32元/吨,涨幅0.2%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价16714元/吨,较前周上涨21元/吨,涨幅0.1%。

国际方面,美棉主产区干旱持续加剧,油价在地缘政治冲突扰动下高位运行,叠加美元走弱等因素影响,共同推动国际棉价继续上行。本周纽约棉花期货主力合约结算均价73.06美分/磅,较前周上涨2.59美分/磅,涨幅3.7%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价82.11美分/磅,折人民币进口成本13733元/吨(按1%关税计算,不含港杂和运费),较前周上涨284元/吨,涨幅2.1%。国内棉价高于国际棉价2981元/吨,价差较前周缩小263元/吨。

纺织市场方面,内外纱价格基本持平。国内C32S普梳纱市场均价22285元/吨,较前周基本持平;主要进口来源国C32S普梳纱均价22286元/吨,较前周上涨30元/吨,涨幅0.1%;常规外纱高于国产纱1元/吨;涤纶短纤价格下跌115元/吨至8153元/吨。

二、市场形势展望

宏观市场方面,中东局势依然错综复杂、美国通胀超预期反弹削弱降息预期。尽管4月7日美以伊达成两周停火协议,伊朗同意开放霍尔木兹海峡,但次日以色列空袭黎巴嫩后,伊朗再次封锁海峡。当前美伊就霍尔木兹海峡控制权相持不下,伊方拒绝与美国共同管控并要求收费,海峡重开前景不明。据国际海事组织数据,目前约2000艘船被困波斯湾,全球航运供应链面临威胁。市场对原油供应受阻的担忧持续升温,美国能源(USEG)信息署预测布伦特原油2026年二季度均价将升至115美元/桶,较3月预测高24美元/桶。同时,美国3月CPI数据骤然升温,环比上涨0.9%,其中汽油价格环比暴涨21.2%,贡献近七成涨幅;燃油价格环比大涨30.7%,服装等商品价格也有所上涨。尽管美联储3月会议纪要曾提及中东冲突对政策存在双向影响,但3月通胀超预期反弹后,市场降息预期大幅减弱,甚至不排除重启加息可能。国内启动纺织业标准升级,需求端消费(883434)价格温和回升。近日工信部等三部门印发《标准引领纺织工业优化升级行动方案》,着力研制舒适消费(883434)体验、功能与智能、质量分级等标准,从供给侧推动纺织品消费(883434)升级;国家统计局数据显示,一季度全国居民消费(883434)价格指数CPI同比上涨0.9%,总体呈现温和回升态势。3月CPI同比上涨1.0%,其中消费(883434)品价格上涨1.3%,显示政策效应不断释放。

全球棉花供需形势趋紧,2026年美国消费(162415)开局表现不佳。截至4月5日,美棉播种进度为5%,与过去五年同期均值持平,但94%的产棉区干旱,较去年同期高出60个百分点。同时,在农资价格上涨推升种植成本上升的背景下,棉花与竞争作物相比价格走势偏弱,实际植棉面积能否增加有待观察。此外,多家气象机构预计厄尔尼诺气候将出现在春季后期和夏季来临,各主产国天气扰动需持续关注;南半球方面,2026年澳棉早于往年已开始收获,预计5月启动出口,截至2月本年度累计出口88万吨。按照美国农业部的预测,出口进度已达73.3%,本年度后期可供出口量已相对有限。2026年美国终端消费(883434)开局表现不佳,1-2月服装进口额122.9亿美元,同比降13.7%,其中2月进口57.85亿美元,同比、环比分别下滑13.18%、11.02%。国内步入棉花春播高峰期,下游市场隐现转淡端倪。近期气温稳定上升,新疆棉播种进度整体略早于去年同期,预计全疆4月下旬至月底播种基本结束,届时实际播种面积变化情况将逐步明朗;下游纺企新增订单有限,品种分化较明显,棉纱累库率略有上升,企业对原料采购较为谨慎,受前期原料价格大涨及中东冲突外溢推高物流成本的影响,企业利润空间进一步收窄。国家统计局数据显示,1-2月规模以上棉纺(884128)企业利润总额同比增18.6%,其中织布企业同比下降12.4%,反映棉纺(884128)织行业整体延续向好趋势,但企业利润恢复仍不均衡。

综合来看,国内市场虽受植棉面积减少预期及促内需政策逐步落地的支撑,但产业链对当前棉价的传导并不顺畅,预计短期维持区间震荡格局。后续需密切关注目标价格政策、北半球春播天气、美伊谈判进展及中美磋商情况对棉花市场的影响。