【20260406】股指周报:美伊博弈将持续,股市处于反复震荡

主要观点

核心观点:中性 周末美伊谈判无果,特朗普在社交平台上宣布立即封锁霍尔木兹海峡所有进出船只,同时拦截所有在国际水域向伊朗缴过过境费的船只,并开始清除伊朗布设的水雷。这其实是封锁伊朗的原油出口,并宣告对海峡的控制权,逼迫其他国家站队。原油价格是所有资产的风向标,如果突破120美元可能预示新一轮的冲击。3月份中美CPI的公布显示原油价格暴涨对美国通胀压力远大于对中国的压力。美国财政部账户资金开始流出,改善金融市场流动性。台积电(TSM)3月营收重回高增长显示当前AI需求强劲,供应尚未受到冲击。A股上周反弹当中ETF资金仍然显著流出显示投资者借反弹减仓。预计美伊博弈将持续,股市处于反复震荡当中。

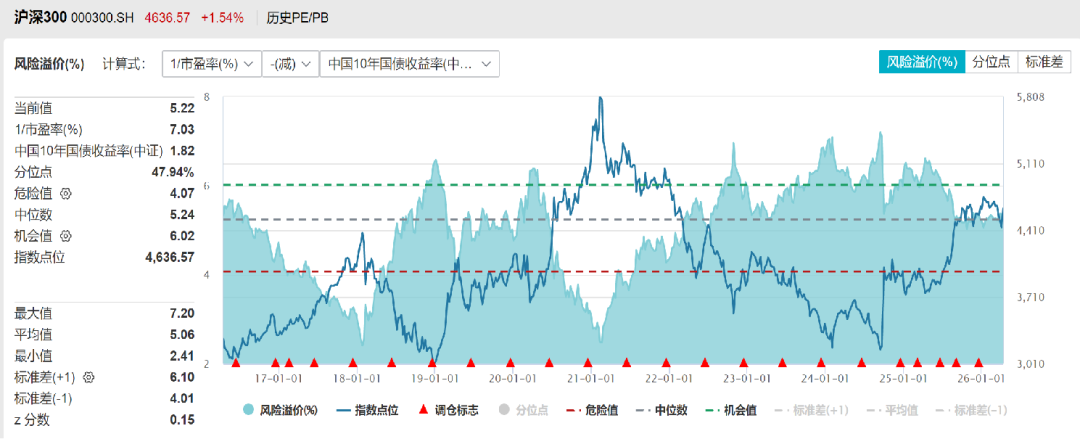

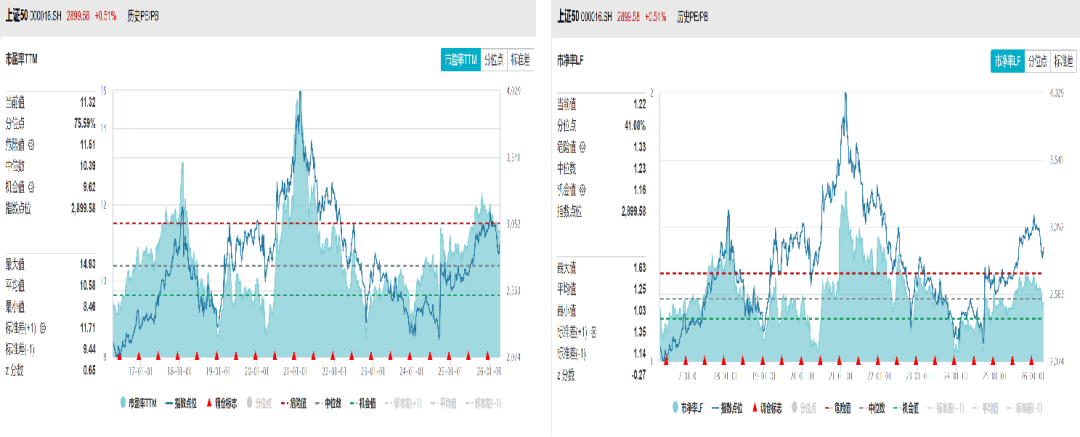

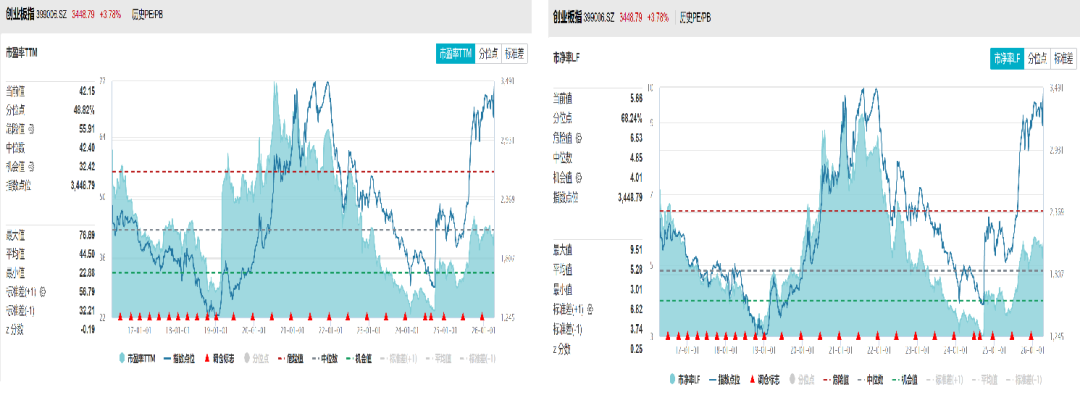

估值:中性 十年期国债利率1.82%,沪深300(399300)指数十年风险溢价率分位数47%,处于股债平衡阶段,恒生指数平均风险溢价率偏低,恒指偏贵。沪深300(399300)PE十年分位点86%,PB分位点47%,处于中位。上证50(1B0016)PE十年以来分位点75%,PB分位点41%,中证500(399905)PE注册制改革以来PE分位点87%,PB分位数80%,中证1000(399852)PE注册制改革以来分位点81%,PB分位数60%,万得全A估值PE分位数96%,PB分位数60%,处于中高位,科创50(1B0688)PE分位数89%,PB分位数62%,处于中高位,创业板指(399006)PE分位数48%,PB分位数60%。

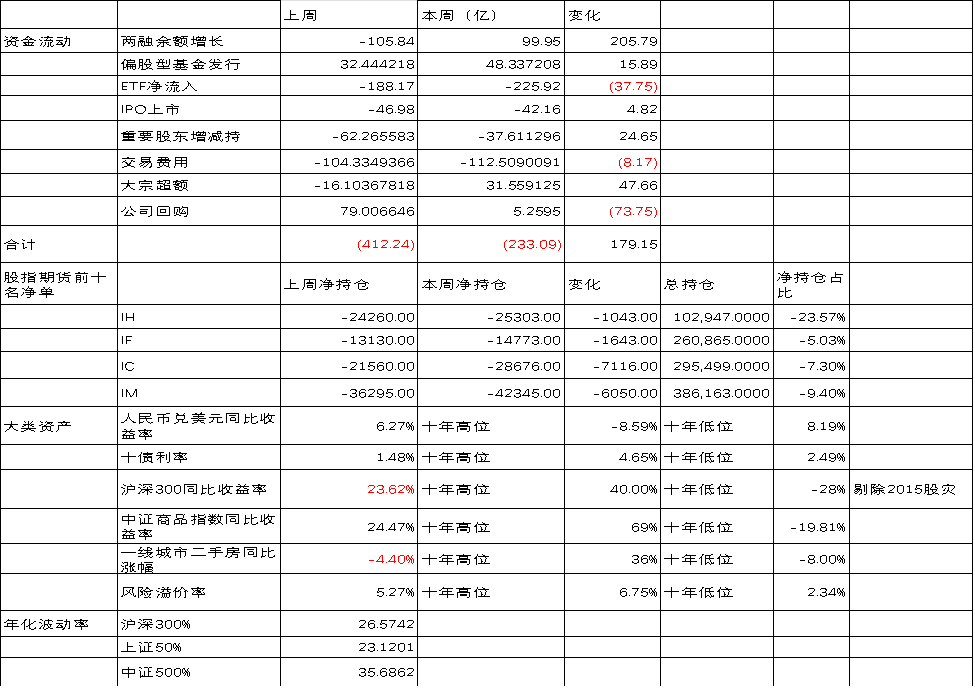

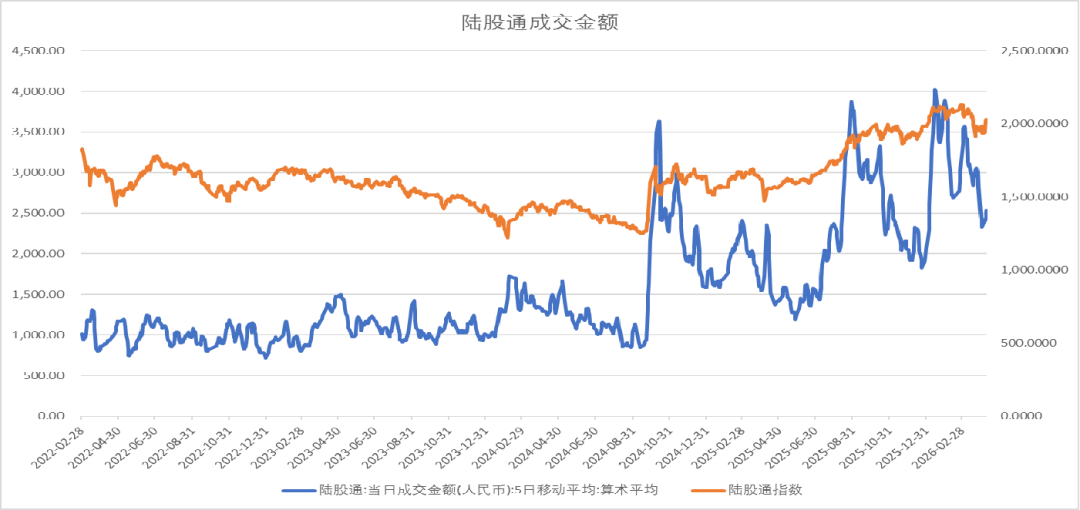

短期资金:偏空 上周资金流出放缓,主要是两融流入,但是ETF继续大幅流出,大宗小幅流入增加,基金发行低迷,产业股东减持减少,公司回购减少。上周的反弹,短期资金整体处于减仓的状态。陆股通成交量回升,相对占比稳定。

股指期货:偏多 股指期货方面前十会员净空单整体再度增加,主要是IC与IM,保值盘增加,其中IF处于历史净空低位。平均基差贴水维持低位。

大类资产:偏空 上周美元回落,美债美股反弹,上周十年期国债期货价格震荡,商品指数整体回落。原油受美国伊朗战争暂时停战谈判影响大幅回落,化工(850102)板块领跌,能源金属(881267)板块多晶硅领跌,贵金属(881169)和有色小幅反弹。

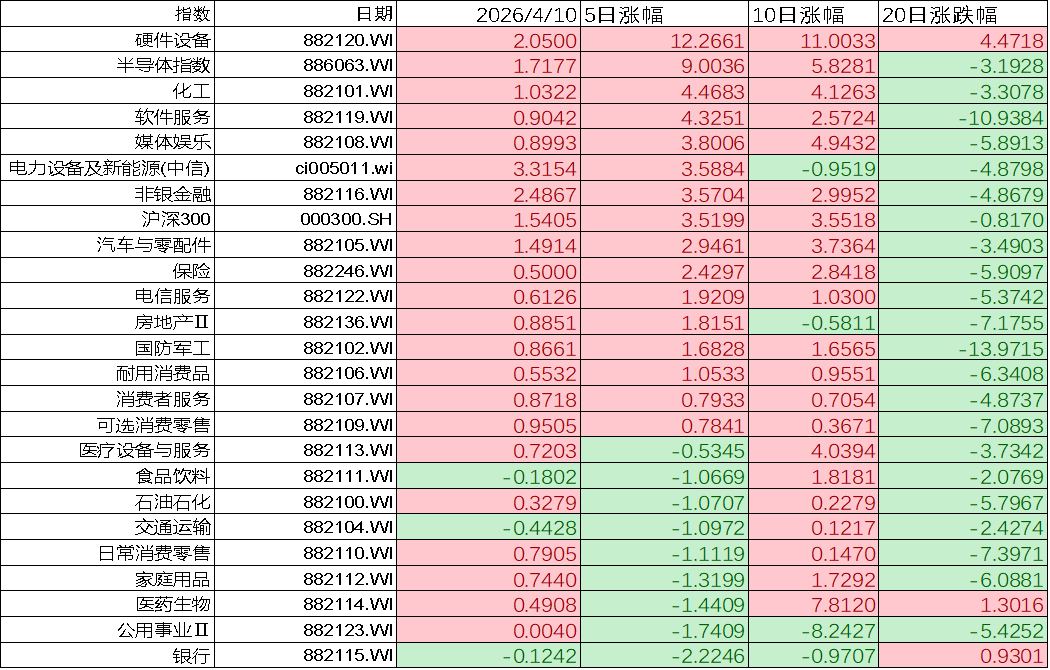

行业及ETF:偏多 上周市场行业表现上半导体(881121)、硬件设备、化工(850102)领涨,银行、公用事业、医药生物垫底。上周ETF市场通信ETF(159507)、人工智能(885728)、半导体(881121)、消费电子ETF(562950)领涨,煤炭(850105)、银行、中药、创新药ETF(159748)垫底。上周A股传统行业成交占比持续下降,能源(850101)、公用事业下降较快,工业成交占比高位回落,材料占比稳定,房地产(881153)继续低迷,只有金融占比有所回升。新经济行业中信息技术占比大幅回升,新能源(850101)占比回升,医疗保健占比回落,日常消费(883434)和可选消费(883434)继续低迷。

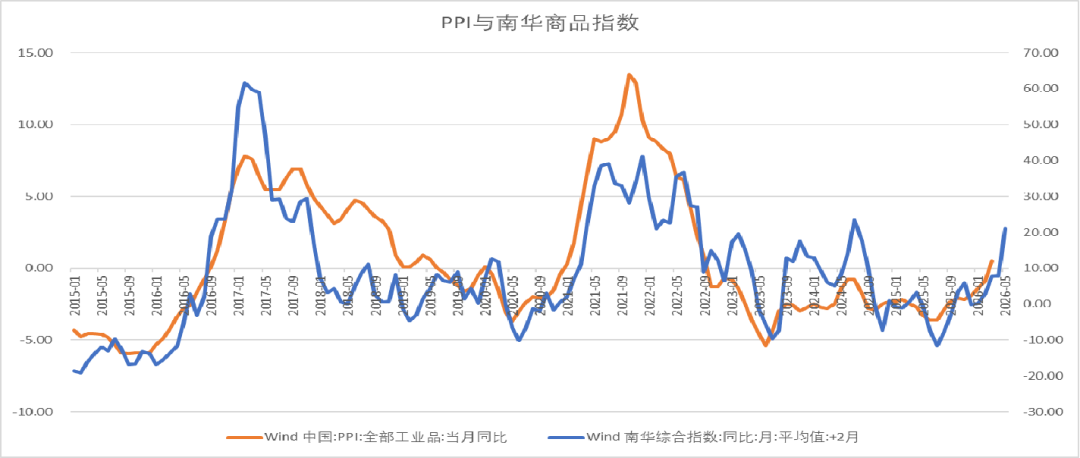

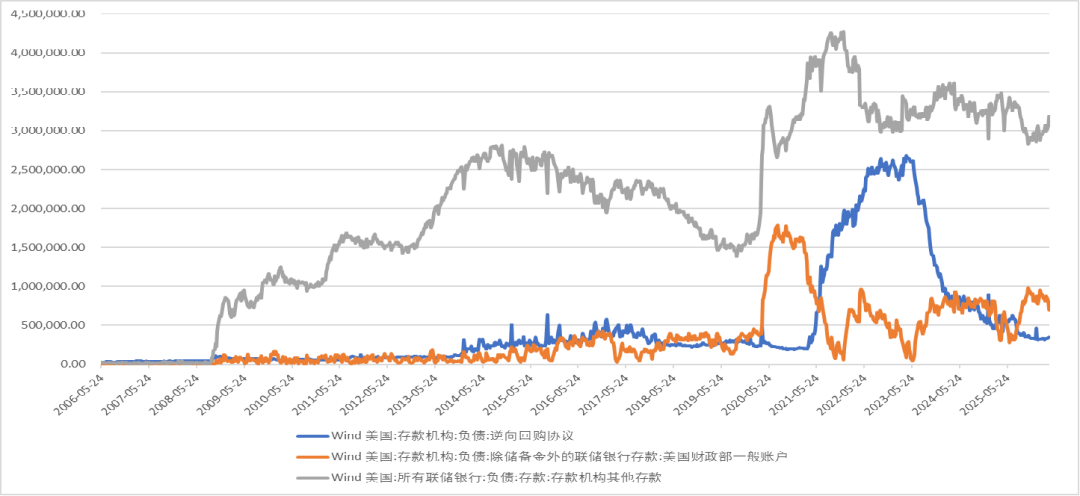

经济数据:偏多 美国CPI大幅上升,同比3.3%,环比0.9%,而中国CPI小幅回落到1%,主要由食品拖累,而PPI首度转正,按南华商品指数预计仍有上行空间。台积电(TSM)3月营收增速再度回升到45%的水平,显示算力需求的强劲增长。美国财政部账户资金开始流出,金融市场短期流动性改善。

政策:偏多 A股交易制度进行修正:ST*ST股票涨跌幅由5%放宽至10%,盘后固定价格交易扩容至全部 A 股及 ETF,交易时间统一为15:05-15:30,以当日收盘价成交。上交所将基金收盘阶段由连续竞价改为14:57-15:00 收盘集合竞价,与股票机制一致。创业板引入做市商后,做市商持续提供买卖报价。4 月 7 日起,收紧程序化交易(重点约束高频策略)与短线交易认定标准。

美国CPI同比与环比

数据来源:Wind

中国CPI与PPI

数据来源:Wind PPI与南华商品指数

数据来源:Wind

台积电3月营收增速

数据来源:Wind

美国流动性回升

数据来源:Wind

周度市场综合数据监测

上周资金流出放缓,主要是两融流入,但是ETF继续大幅流出,大宗小幅流入增加,基金发行低迷,产业股东减持减少,公司回购减少。上周的反弹,短期资金整体处于减仓的状态。

陆股通成交量回升,相对占比稳定。

股指期货方面前十会员净空单整体再度增加,主要是IC与IM,保值盘增加,其中IF处于历史净空低位。平均基差贴水维持低位。

数据来源:Wind

周度流动资金合计图

数据来源:Wind

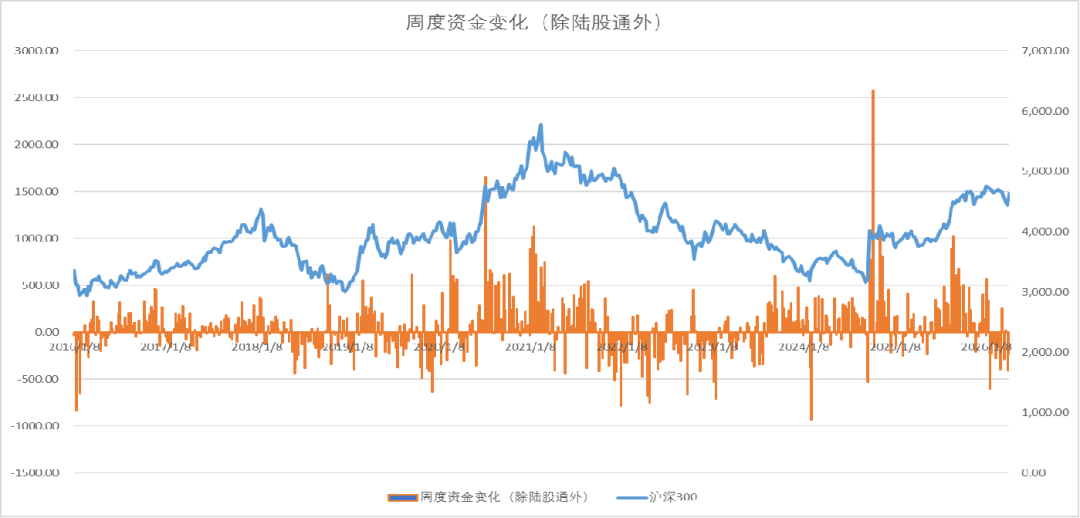

累计资金流向(除陆股通外)

数据来源:Wind

股指期货基差概览

数据来源:Wind IH净空单与基差变化

IH前十会员净单占比回落,平均基差贴水处于历史低位,保值盘减仓。

数据来源:紫金天风期货

IF基差与净空单变化

IF前十名会员净空单占比回落到低位,平均基差贴水处于历史低位,保值盘占比减少。

数据来源:紫金天风期货

IC净空单与基差变化

IC前十会员净空占比小幅上升,平均基差贴水减少,保值盘处于中性水平。

数据来源:紫金天风期货

IM净空单与基差变化

IM前十会员净空单占比回升,平均基差贴水小幅减少,保值盘大幅下降。

数据来源:紫金天风期货

指数与行业估值表

沪深300风险溢价率

十年期国债利率1.82%,十年风险溢价率分位数47%,股指风险溢价率处于中性。

数据来源:Wind

沪深300估值

沪深300(399300)PE十年分位点86%,PB分位点47%,处于中位。

数据来源:Wind

上证50估值

上证50(1B0016)PE十年以来分位点75%,PB分位点41%,处于历史中位。

数据来源:Wind

中证500估值

中证500(399905)PE注册制改革以来PE分位点87%,PB分位数80%,处于中高位。

数据来源:Wind

中证1000估值

中证1000(399852)PE注册制改革以来分位点81%,PB分位数60%,估值中位。

数据来源:Wind

万得全A估值

万得全A注册制以来估值PE分位数96%,PB分位数60%,处于中高位的水平。

数据来源:Wind

科创50

科创50(1B0688)注册制以来估值剔除负值PE分位数89%,PB分位数62%,处于中高位的水平。

数据来源:Wind

创业板

创业板指(399006)注册制以来估值PE分位数48%,PB分位数60%,处于中位的水平。

数据来源:Wind

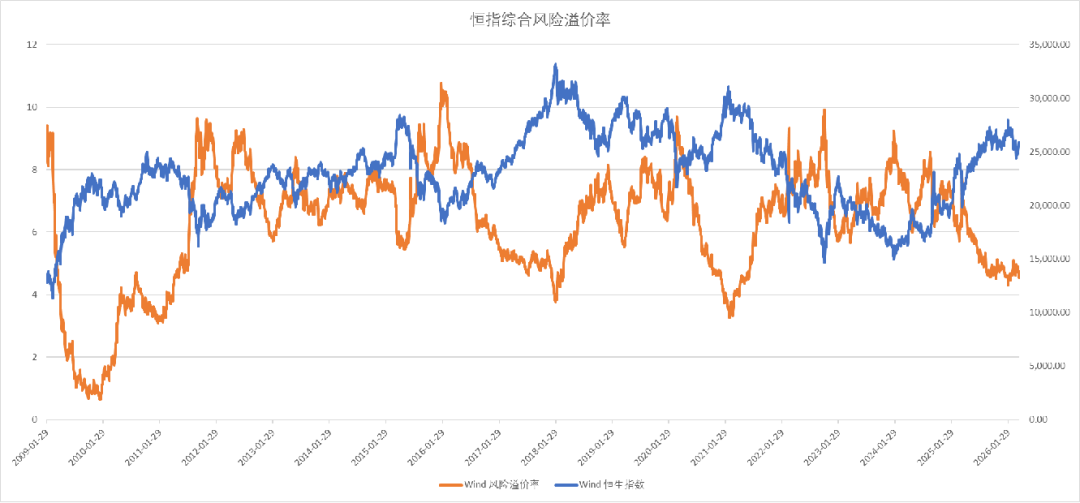

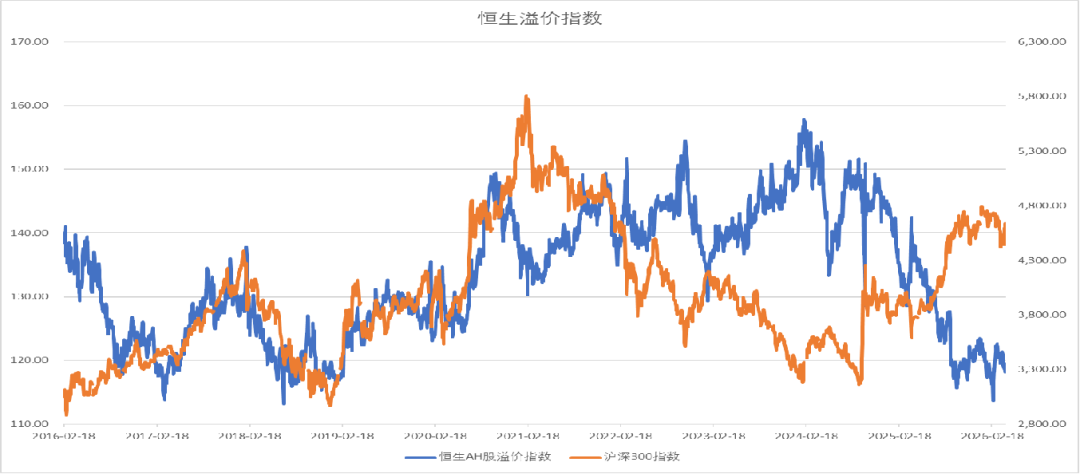

恒生指数

10年期美债利率4.3%,恒生指数以中美10年期国债平均收益率计算风险溢价率偏低,恒指偏贵。

数据来源:Wind

恒生溢价指数

数据来源:Wind

美股表现与估值

美股估值处于历史高位回落,SP500市盈率三十年分位数92%,市净率分位数98%。

数据来源:Wind

陆股通指数、成交金额对比

数据来源:Wind

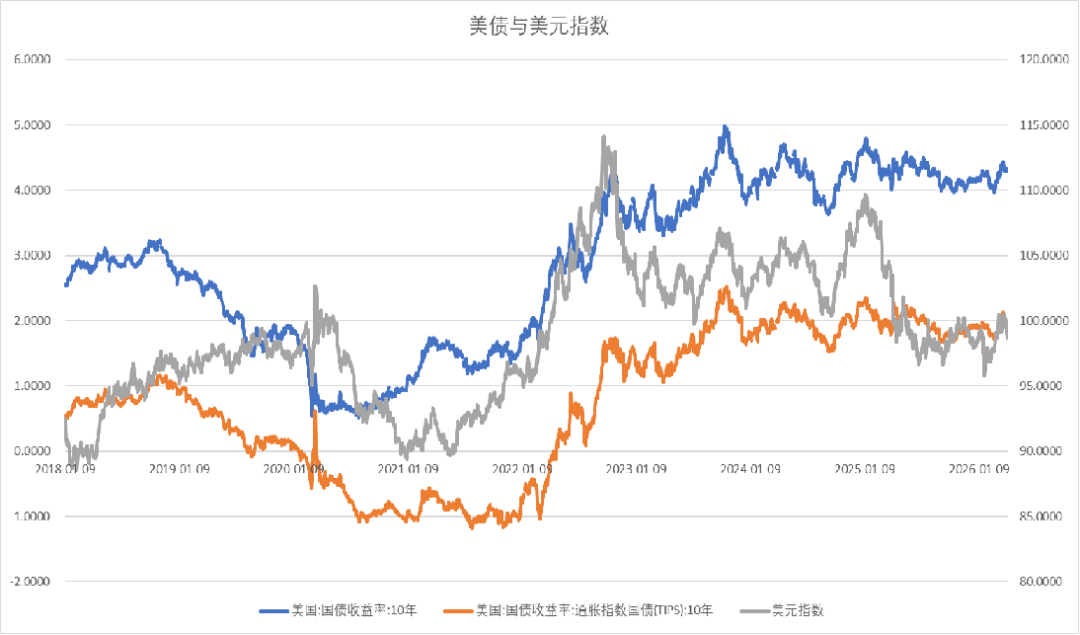

全球资产定价中枢的美国十年期国债

美十年期国债利率、实际利率回落。美元指数下跌。

数据来源:Wind

美企业债利差

美高收益企业债利差显著回落。

数据来源:Wind

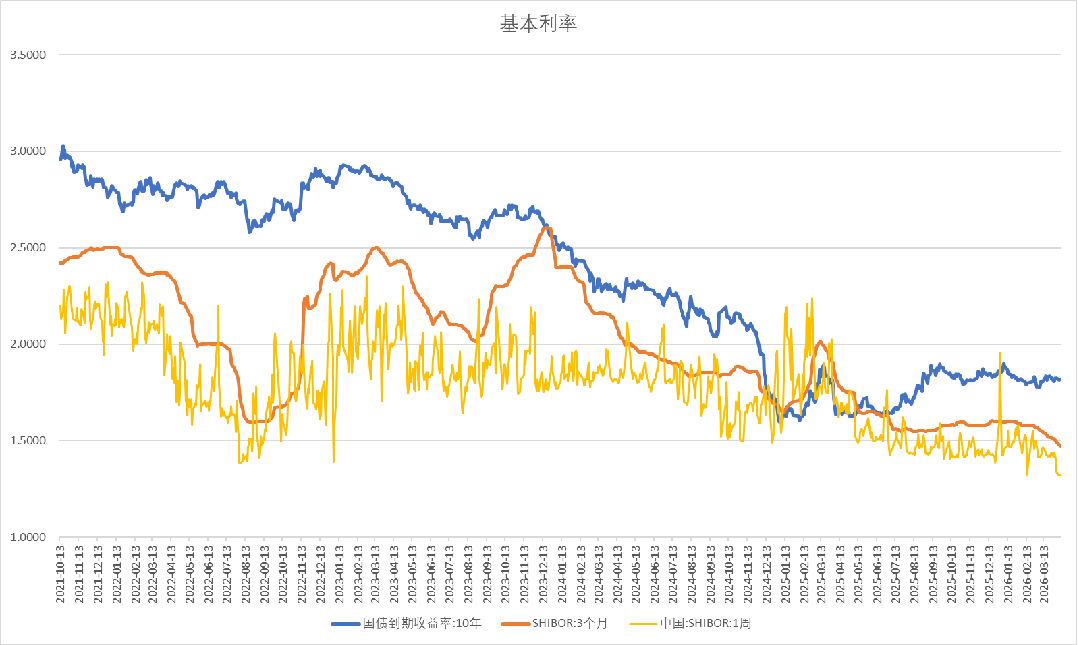

货币债券市场利率

货币市场7天shibor利率、三个月SHIBOR继续下行,十年期国债利率震荡。

数据来源:Wind

人民币汇率

中美一年期利差震荡回落,人民币兑美元继续升值,贸易加权汇率回升。

数据来源:Wind

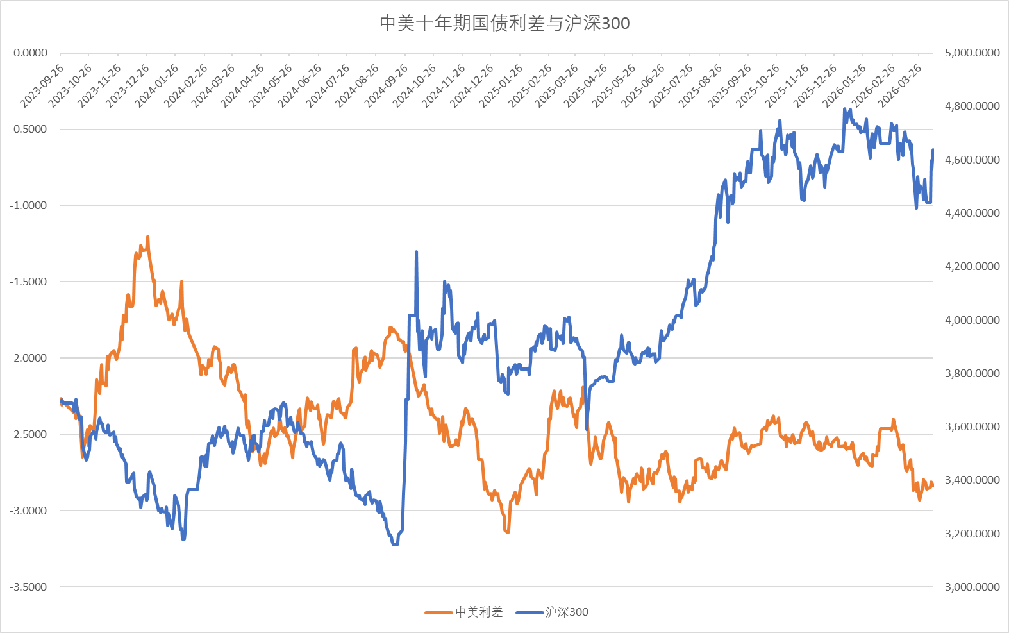

中美利差与股指

中美十年期国债利差震荡回落。

数据来源:Wind

股债商轮动

上周十年期国债期货价格震荡,商品指数整体回落。原油受美国伊朗战争暂时停战谈判影响大幅回落,化工(850102)板块领跌,能源金属(881267)板块多晶硅领跌,贵金属(881169)和有色小幅反弹。

数据来源:Wind

中证1000、沪深300比价

中证1000(399852)与沪深300(399300)的比值维持震荡,成交量占比中性。

数据来源:Wind

中证1000波动率指数VIX

中证1000(399852)波动率中性。

数据来源:Wind

换手率

全A指数换手率反弹。

数据来源:Wind

修正主动买卖盘

上周修正主动买盘大幅增加,空头回补现象明显。

数据来源:Wind

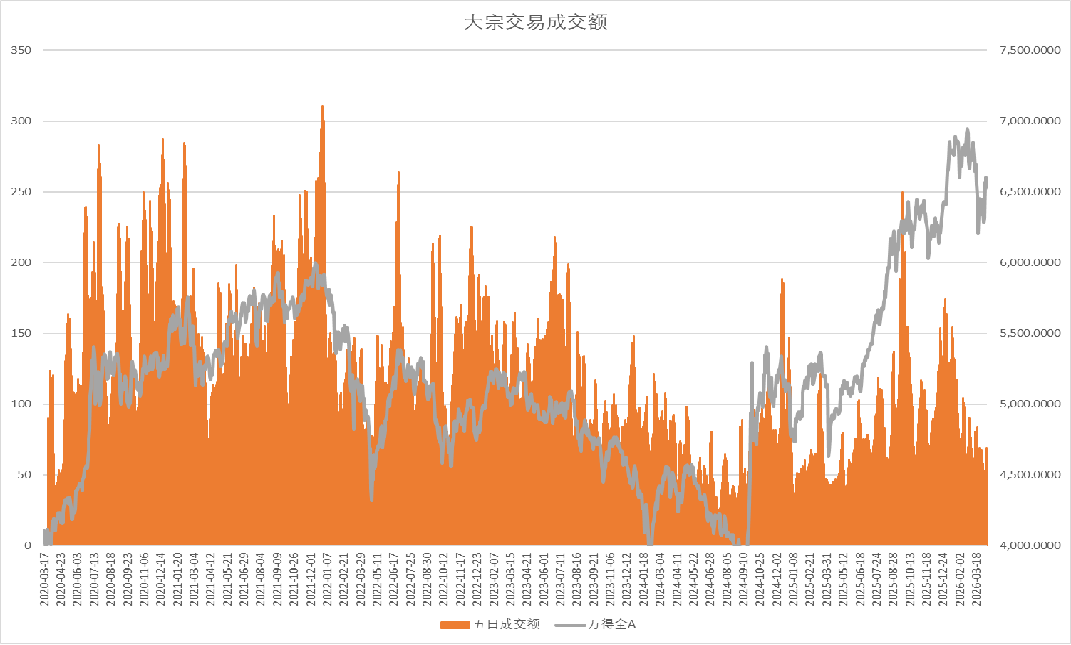

大宗交易成交额

五日大宗交易成交额69亿,活跃度小幅回升。

数据来源:Wind

两融余额与交易占比

两融余额周度大幅流入100亿,融资交易占比稳定。

数据来源:Wind ETF份额

股票型ETF份额流出225亿。

数据来源:Wind

新成立偏股基金规模

新成立偏股基金发行规模上周增48亿,股票基金发行处于低位。

数据来源:Wind IPO上市规模

周度上市金额42亿,IPO过会融资30亿。融资规模平稳。

数据来源:Wind

重要股东增减持规模

上周产业资本减持37亿。

数据来源:Wind

周度限售股解禁规模

2026年4月解禁规模下降。

数据来源:Wind

上市公司回购

上市公司周度回购6亿,月度累计回购小幅回落。

数据来源:Wind

行业变化

上周市场行业表现上半导体(881121)、硬件设备、化工(850102)领涨,银行、公用事业、医药生物垫底。

数据来源:Wind ETF变化

上周ETF市场通信ETF(159507)、人工智能(885728)、半导体(881121)、消费电子ETF(562950)领涨,煤炭(850105)、银行、中药、创新药ETF(159748)垫底。

传统行业成交占比

上周A股传统行业成交占比持续下降,能源(850101)、公用事业下降较快,工业成交占比高位回落,材料占比稳定,房地产(881153)继续低迷,只有金融占比有所回升。

数据来源:Wind

新经济行业成交占比

新经济行业中信息技术占比大幅回升,新能源(850101)占比回升,医疗保健占比回落,日常消费(883434)和可选消费(883434)继续低迷。

交易咨询证号:Z0018548

本报告的著作权属于紫金天风期货股份有限公司。未经紫金天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为紫金天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于紫金天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但紫金天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且紫金天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,紫金天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与紫金天风期货股份有限公司及本报告作者无关。