从年赚68亿元的光伏行业盈利标杆,到连续两年亏损超90亿元、市值蒸发七成,TCL中环(002129)在光伏行业寒冬中坠入谷底。

面对持续的业绩困境,这家硅片龙头选择放手一搏,斥资12.58亿元收购资不抵债的一道新能控股权,试图以全产业链一体化破局。

然而,产能过剩与贸易壁垒叠加,过往并购失败的阴影萦绕,TCL中环(002129)的突围之路布满荆棘。

TCL中环(002129)的业绩崩塌来得猝不及防。

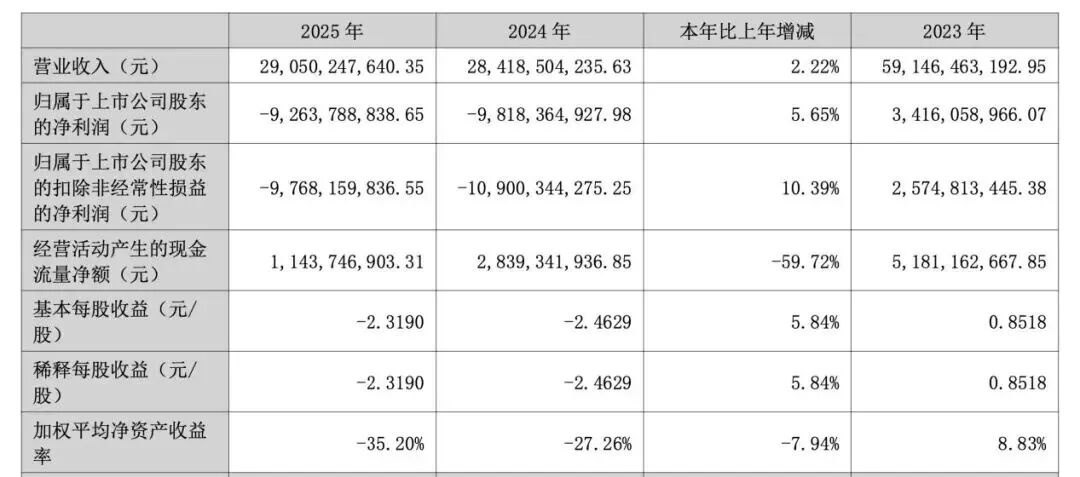

2025年年报显示,公司全年营收290.5亿元,同比微增2.22%,但归母净利润巨亏92.64亿元,加上2024年的98.18亿元亏损,两年累计亏损超190亿元。曾经的盈利明星为何陷入绝境?

核心原因是光伏产业产能过剩引发的价格战。

2025年全球光伏新增装机虽达511吉瓦,国内新增装机也同比增长14%,但大量资本涌入导致各环节产能无序扩张,产品同质化严重,产业链价格持续低于全成本。

财务数据的恶化直观反映了公司的困境。

2025年公司毛利率为-6.36%,连续两年为负;经营活动现金流净额同比大幅下滑59.72%,现金储备仅58.67亿元;资产负债率攀升至66.73%,总负债超780亿元。

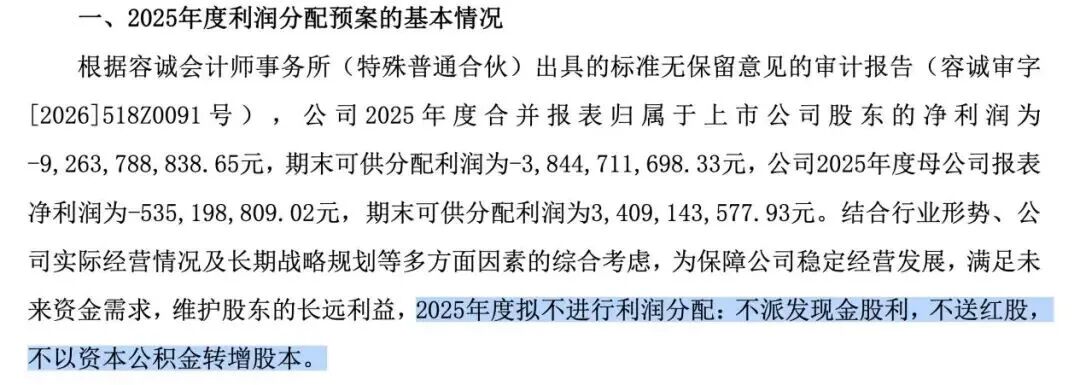

与之形成鲜明对比的是,2021至2023年,公司归母净利润最高达68.19亿元,毛利率稳居20%左右,堪称行业标杆,如今却深陷亏损泥潭,甚至被迫取消2025年度利润分配。

在绝境中,TCL中环(002129)抛出重磅并购方案,拟以12.58亿元现金拿下一道新能控股权。

从战略上看,这是补齐产业链短板的关键一步:作为全球硅片龙头,TCL中环(002129)2025年硅片产能超140GW,而组件产能仅5g(885556)W,产业链严重失衡;一道新能拥有40GW电池和40GW组件产能,收购后可快速实现全产业链布局,组件总产能突破45g(885556)W。

但这场并购更像是一场高风险豪赌。一道新能当前净资产为-12.92亿元,资产负债率超110%,2024至2025年合计亏损约46亿元,早已资不抵债,此前冲击创业板IPO也以失败告终。

更令人担忧的是,TCL中环(002129)过往的并购并不顺利,2019年入股的Maxeon持续巨亏,2026年4月更是申请进入司法管理程序,累计给公司造成巨额减值损失,这让市场对此次收购充满疑虑。

尽管前路艰难,TCL中环(002129)仍有一丝生机。半导体(881121)业务成为唯一的盈利压舱石,2025年营收同比增长21.75%,毛利率达18.94%,其8英寸硅片批量供应中芯国际(688981),12英寸硅片通过台积电(TSM)等企业认证,有望受益于AI芯片和功率器件需求爆发。

此外,子公司Maxeon与爱旭股份(600732)签订的BC专利许可协议,带来16.5亿元固定许可费,能在一定程度上缓解现金流压力。

然而,光伏行业的寒冬短期内难以结束。高盛(GS)预测,2026年国内光伏新增装机将同比下降17%,产业链价格再跌18%,产能过剩或持续至2027年。TCL中环(002129)的财务状况短期难以改善,若一道新能整合不达预期,无疑将成为压垮公司的又一根稻草。

从盈利标杆到巨亏企业,TCL中环(002129)的坠落是光伏行业产能过剩的缩影。此次并购一道新能,是绝境中的绝地反击,也是一场不成功便成仁的豪赌。

未来,唯有实现一道新能的有效整合、依托半导体(881121)业务对冲风险,同时等待行业产能出清,TCL中环(002129)才有可能穿越迷雾,重回行业正轨。

NEXT