主要观点:当前国债期货市场整体呈现明显的分化格局。从整体来看,主要的交易逻辑依然在于地缘政治因素,近两日特朗普宣布伊朗战争已结束后,双方再次重回谈判桌,第二次谈判将在未来两天内举行,市场整体风偏都有所下降,长债上行遇阻,短债相对偏强。当前债市呈现分化格局主要原因在于长短端的定价逻辑出现明显变化。一季度GDP数据新鲜出炉,5%的经济增速超出市场预期,结合此前的金融数据、通胀数据等对市场信心的提振,银行流动性也相对充实,因此整体来看市场对于年内降准降息的预期明显收敛,但货币政策转向的概率依旧不大。短端收益率当前已处于历史低位,下行动力有限,配置需求更多流向长端。而30年期国债方面更多基于长期因素,中长期资金对长端国债的配置需求相对稳定,且基本面长期增长中枢下行的预期对超长端需求形成支撑,货币政策整体方向依旧以宽松为主,利率中枢较难抬升,因此对30年期国债形成支撑。

策略:地缘局势影响下的原油价格上涨带来的再通胀预期近期有所缓解,且债市对地缘反应出现钝化趋势,当前债市延续此前的反弹趋势,量能也有所支撑,当前长债有超买情况但是量能对短期反弹趋势仍有支撑,后续预计将转入高位震荡格局。

一、 周度复盘

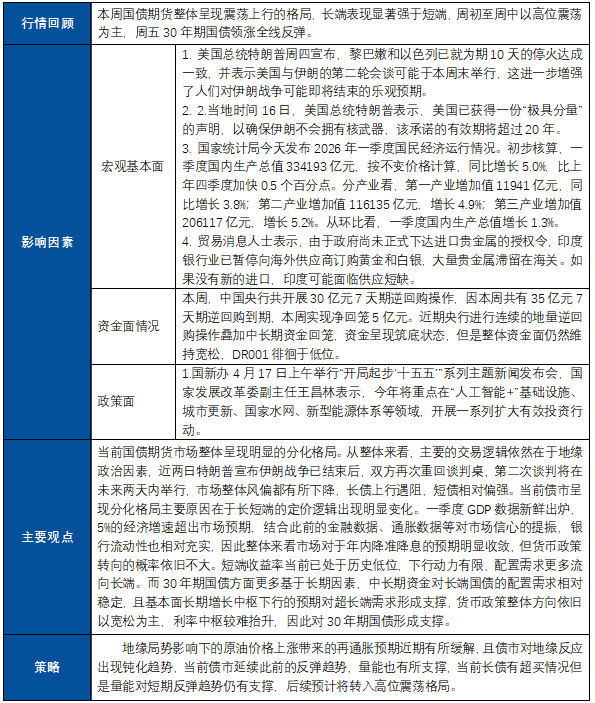

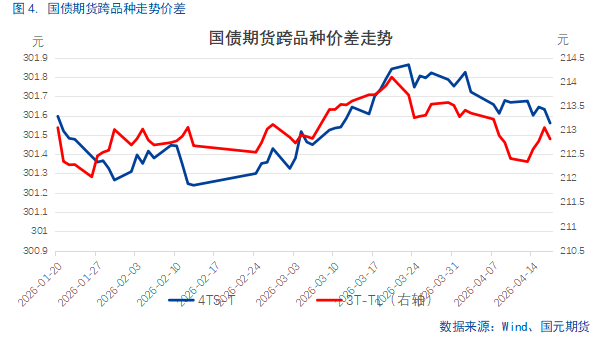

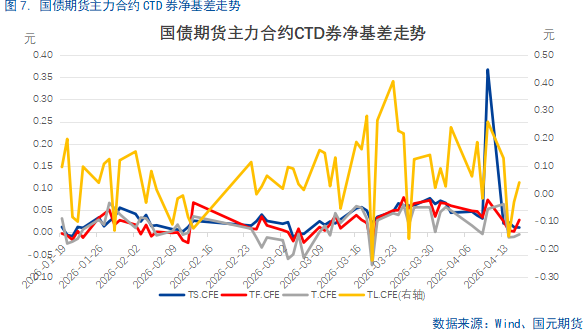

二、 国债期货指标

三、 基本面情况

3.1

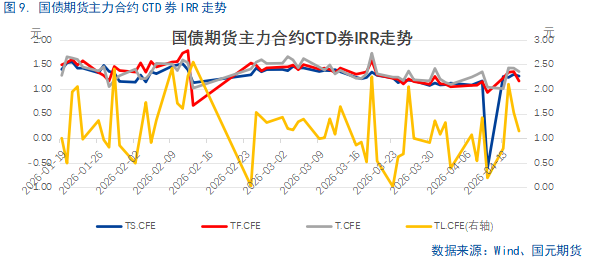

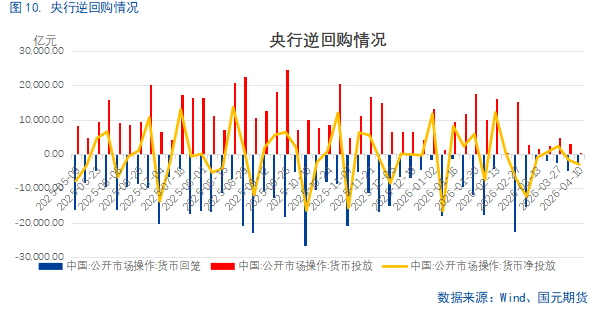

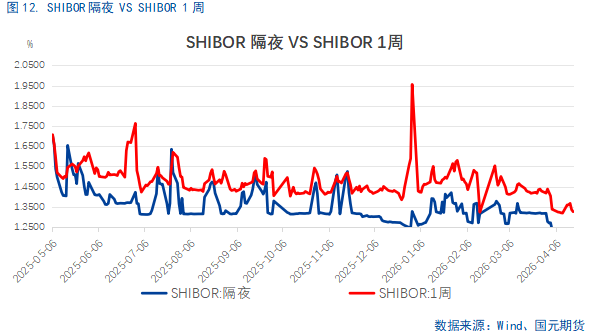

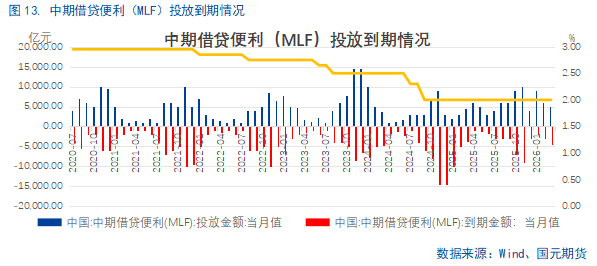

资金面情况

3.2

宏观基本面情况

写作日期:2026年4月17日

分析师