事关“养老”,国家明确大力发展商业保险年金

导语

10月23日,保险业新“国十条”发布后首个配套文件落地。金融监管总局发布《关于大力发展商业保险年金有关事项的通知》,首次明确商业保险年金的定义、范畴,并提出规范性发展要求,引导保险业大力发展商业保险年金,进一步满足人民群众多样化养老保障和财富管理需求。

《通知》提出,开发适应个人养老金制度的新产品和专属产品。通过官方线上平台直销或代理销售个人养老金保险产品的,相关保险或银行机构要在销售过程中完整、客观地记录在销售页面上呈现的营销推介、关键信息提示和投保人确认等关键环节,满足互联网保险销售行为可回溯管理要求。

《通知》提出,进一步扩大商业养老金业务试点。按照“成熟一家,开展一家”的原则,支持更多符合条件的养老保险公司参与商业养老金业务。在总结试点经验基础上,延长试点期限,扩大试点区域。此外,择优确定资本实力较强、合规审慎经营的保险公司,按照简明易懂、投保便捷、期限适当、安全稳健的原则,创设兼具养老风险保障和财富管理功能、适合广泛人群购买的商业保险年金新型产品。

养老财务保障靠什么?

——“三支柱”养老保障体系

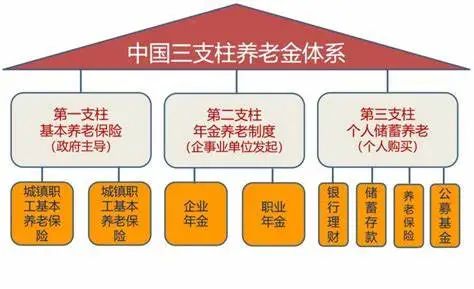

“三支柱”养老保障体系的概念,由世界银行首次提出,主要强调政府、企业和个人共同担负养老保障责任。其中,第一支柱为基本养老保险;第二支柱为企业补充养老保险;第三支柱为商业养老保险。此后多年,世界各国尽管国情不同,但大都围绕“三支柱”在养老领域开展了不同程度地探索。

我国现行的三层次养老保障体系如下:

第一支柱是基础性养老保障体系,包括城镇职工基本养老保险和城乡居民基本养老保险(含长期护理保险)。《2022年度人力资源和社会保障事业发展统计公报》显示,2022年末全国参加基本养老保险人数105307万人,较2021年末增加2436万人;全年基本养老保险基金收入68933亿元,基金支出63079亿元,年末基本养老保险基金累计结余69851亿元。

第二支柱是补充性养老保障体系,包括企业年金和职业年金。2022年末,第二支柱职业年金和企业年金投资运营规模分别为2.11万亿元和2.87万亿元。全国企业建立企业年金的仅有12.80万户,职工参与人数为3010万人,参保率为6.15%。

第三支柱是个人储蓄养老保障体系,包括商业养老保险和个人养老金等。截至2021年末,税延性养老险和专属商业养老保险试点产品累计保费收入约10亿元,在三支柱中的规模占比仅0.01%,在三支柱养老金中占比微乎其微。

第三支柱前景广阔

国家统计局数据显示,2012年至2019年,城镇职工基本养老保险基金支出从15561.8亿元增长至49228亿元,城乡居民社会养老保险基金支出从1149.7亿元增长至3114.3亿元,财政支出数倍增长,将对养老保障制度的可持续性和稳定性产生影响。

社会养老过度依赖第一支柱,二、三支柱发挥作用有限,养老保障水平不高,无法满足社会经济发展和人民群众多样化个性化的养老保障需求。尽管近年来退休养老金连年上涨,但涨幅不大,多数人退休后维持原有的收入水平和生活质量还有一定难度。

对于第二支柱企业年金采取的是自愿参与机制。实施企业年金计划的企业数量不多,覆盖面不广,且结构分布存在明显差异。例如,按地域划分,经济相对发达的东部地区的企业年金发展要比中西部地区快,2020年东部地区建立企业年金的企业账户数、职工账户数和资产总额分别在全国的占比,均高于中西部地区合计的占比。按企业划分,参与企业年金计划的主要是一些垄断性、资源型公司,如能源、电力、铁路、交通、烟草等,还有营利能力较强的金融领域,而大量中小型企业和个体工商户的激励措施有限、参与度不高。加之职业年金起步时间不长,基金规模较小,第二支柱养老保障作用发挥有限,尚未对第一支柱形成有效补充。

2022年4月,国务院办公厅发布《关于推动个人养老金发展的意见》,构建了以政府政策扶持、个人自愿参与、市场化运作为主体的个人养老金体系架构。该意见的出台,标志着我国个人养老金制度的正式确立,也标志着我国“三支柱”养老保障体系首次实现从国家、单位到个人的全覆盖,是国家为应对人口老龄化、完善养老制度而采取的一项重要措施。2022年9月,国务院常务会议决定,对政策扶持、商业化运营的个人养老金实行个人所得税优惠等。国家在顶层设计上积极构建多层次养老保险体系,有了清晰的战略发展目标,通过出台相关政策,进一步推动第三支柱商业养老保险的发展,为养老保险机构指明了政策方向。2022年11月25日,我国个人养老金制度在36个先行地区启动实施。

我国个人养老金制度实行个人账户制,账户中的养老金享受税收优惠政策。目前,个人养老金制度参加人每年缴纳个人养老金的上限为12000元,未来这一缴费上限将根据经济社会发展水平和多层次、多支柱养老保险体系发展情况等因素适时予以调整。

商业养老保险是保障型金融产品,其特征是“保本+浮动”,能够向参保人提供保证收益,以及向投保人提供养老金终身给付,实现“养老+精算”的结合。当前,由于国家金融监督管理总局的规定,资本市场保本型理财产品稀缺,能兼顾保本需求及浮动收益预期的养老年金保险产品具备独特的吸引力。

商业养老保险能够提供多样化服务,实现“保险+养老社区”等新型模式创新,保险公司在医养结合、居家养老等领域的深耕相较于银行、证券公司存在着明显的先发优势。在此背景下,更要加快发展第三支柱商业养老保险,充分利用多方力量共同解决养老问题。

当然,商业养老保险也存在很多问题。比如,目前个人养老金账户税前扣除限额及EET(即个人养老金产品在购买、投资环节免税,在领取环节征税)的税优模式、税收抵扣流程已初步落地,但12000元缴费上限的税优吸引力有限,缴费限额随着社会经济状况、通胀等指标变化的程度仍值得期待。

银行养老理财和养老目标基金为养老金融需求者提供了多样化的选择,是商业养老保险产品的有力竞争者。从国外经验看,商业养老保险在个人养老金账户中的配置比例并不高。美国个人退休账户(IRA)商业养老保险配置比重为4%,日本第三支柱个人确定型供款计划(iDeCo)账户商业保险配置占比9.3%。

在复杂性方面,对于消费者,养老保险产品含有十分复杂的缴费规则、退保规则和年金领取规则。投保人需了解保险责任、责任免除、保障期限、领取期限、初始费用扣除、现金价值、利益演示等诸多条款。在流动性方面,个人养老金保险产品仅要求保险期间不得短于5年,但在目前,税延养老保险、专属商业养老保险为体现长期、稳定的养老理财特性,要求达到退休年龄方可领取,资金流动性基本丧失。养老保险产品的上述两个特征,与银行养老理财产品与生俱来的强大背景信誉、广泛销售网络、较高的业绩比较基准、低起购金额、仅5年的产品锁定期等特征,形成鲜明对比。

金融监管总局明确第三支柱发力重点

10月23日,金融监管总局发布《关于大力发展商业保险年金有关事项的通知》,明确了商业保险年金的概念,提出了推动业务发展、加强监管的相关举措。

此次《通知》对商业保险年金的内涵和外延做了界定。《通知》明确,商业保险年金是指商业保险公司开发的具有养老风险管理、长期资金稳健积累等功能的产品,包括保险期限5年及以上、积累期或领取期设计符合养老保障特点的年金保险、两全保险,商业养老金以及金融监管总局认定的其他产品。

具体来看,商业保险年金主要包括五类产品:

一是包括专属商业养老保险在内的各类养老年金保险。《通知》要求,重点发展具有长期领取功能的产品和服务,探索满足个人财富的养老金转化和领取需求。发挥专属商业养老保险交费灵活、资金安全、支持长期年仅领取等特点,打造具有基础性保障功能的养老金管理工具。

二是其他年金保险和两全保险。《通知》明确,支持保险公司发挥产品管理机制特点,探索开发保障功能较强、经营成本可控、收益水平与客户风险偏好相匹配的其他年金保险和两全保险产品。

三是商业养老金业务。《通知》提出,按照“成熟一家,开展一家”的原则,支持更多符合条件的养老保险公司参与商业养老金业务。

四是适应个人养老金制度的新产品和专属产品。《通知》要求,通过官方线上平台直销或代理销售个人养老保险产品的,相关保险或银行机构要在销售过程中完整、客观地记录在销售页面上呈现的营销推介、关键信息提示和投保人确认等关键环节,满足互联网保险销售行为可回溯管理要求。

五是商业保险年金新型产品。《通知》提到,择优确定资本实力较强、合规审慎经营的保险公司,按照简明易懂、投保便捷、期限适当、安全稳健的原则,创设兼具养老风险保障和财富管理功能、适合广泛人群购买的商业保险年金新型产品。

对于新型产品,金融监管总局人身险司相关负责人也曾在国务院政策例行吹风会上给出了方向,鼓励保险公司加快产品转型,发展浮动收益型产品,通过“人身保障+保证利益+浮动收益”的多功能设计,提升客户全生命周期的人身保障和财务规划的科学性、有效性和稳定性。

在监管方面,《通知》明确,建立健全统计制度。研究优化商业保险年金业务统计表,明确保险资金投资银发经济相关产业统计标准,加强统计管理,持续开展数据治理、提升数据统计科学性、准确性。同时,加强商业保险年金业务监管。坚持从严监管,防范风险,建立健全与商业保险年金业务特点和风险监测等相适应的监管制度体系。

0人

- 每日推荐

- 股票频道

- 要闻频道

- 港股频道

互换便利项下 国泰君安完成股票增持

互换便利项下 国泰君安完成股票增持

煤炭行业又现百亿级收购

煤炭行业又现百亿级收购

- 活跃科技并购 推动资本市场走向繁荣

- 北交所举办券商及上市公司并购重组座谈会:激发并购重组市场活力,提升并购重组质量

- 2024年国家医保谈判正式开启 162个品种参与竞价

- 10月27日晚间公告集锦:海联讯控股股东拟筹划海联讯和杭汽轮进行重大资产重组

- 下游需求不足 光伏各环节价格羸弱

- 中信建投:无人机军民两用空间广阔 关注军工板块结构性复苏

- “一周一个价”!部分芯片价格暴跌!上百家上市公司布局,能否盈利

- 10月27日PA6产业链情报

- 机构本周首次青睐94只个股

下游需求动力不足 光伏各环节价格羸弱

下游需求动力不足 光伏各环节价格羸弱

今夜,暴增超9000亿元

今夜,暴增超9000亿元

金蝶国际发布AI原生移动应用苍穹APP

金蝶国际发布AI原生移动应用苍穹APP

首都机场集团年旅客吞吐量突破2亿人次

首都机场集团年旅客吞吐量突破2亿人次